Lo stipendio non basta mai

E' vero.

Con rincari & c. è difficile arrivare a fine mese.

Ma è anche vero che qualcuno non sa gestirsi ed i pochi soldi li butta nel cesso senza rendersene conto.

Ad esempio mi capita spesso di entrare in qualche bar per un caffe veloce (molto veloce: odio quelli che ci mettono 10 minuti a bere un caffè girando la tazzina come degli esperti sommelier e spesso col dito mignolo in "ricezione") e noto che ci sono casalinghe con la borsa della spesa impegnate assiduamente a "lottare" per ore contro una slot machine: una signora si esalta ancora con un'amica di quando l'anno scorso ha vinto 50 euro con un colpo da 1euro!...

Sempre gli stessi personaggi li trovi dal tabacchino a comprare i "gratta e perdi" : d'altra parte un'amica del marito del cugino di sua zia, che era una persona normale, ha vinto 10.000 euro!

Sempre gli stessi personaggi non si perdono l'aperitivo a mezzogiorno ed ovviamente la sera: che vuoi che siano 3 euro a botta...se li hai spiccioli ti danno anche fastidio nelle tasche... tanto vale tarsformarli in un piacere.

Sempre gli stessi personaggi quando comprano l'ultima versione del cellulare con la televisione (che poi non funziona come si credono) lo comprano a rate come anche la terza televisione, come anche il secondo computer,....magari ad interessi spaventosi ma tanto che conta?..si paga a rate!...eppoi il depliant dell'offerta era tanto bello e colorato che quella vocina in fondo chiamata "taeg 26%" chissà cosa voleva dire!

Si rimane senza soldi?

E che sarà mai!

Tanto c'è quella banca che fa la pubblicità coi due fidanzatini che chiedono un prestito "solo" al 8%! e la futura suocera dice che conviene!...e se lo dice la figura "rassicurante" della suocera c'è da crederci!

Insomma è vero che tanta gente non arriva a fine mese ma alcuni si fanno molto male senza saperlo.

posted by Zener1992 @ 7:44 PM

8 comments

![]()

![]()

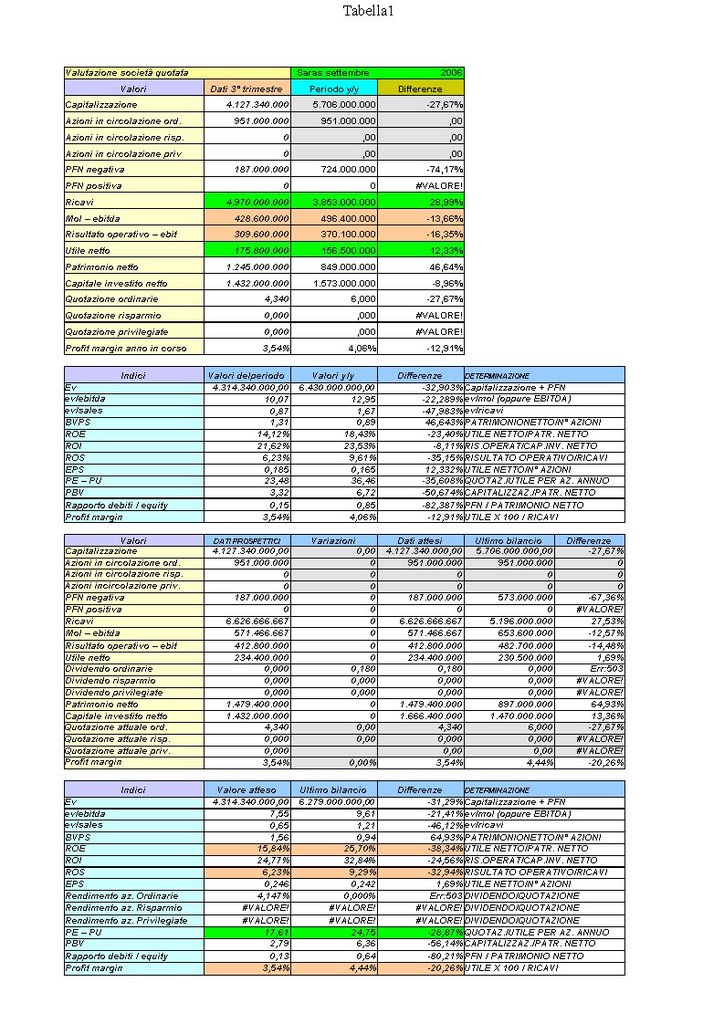

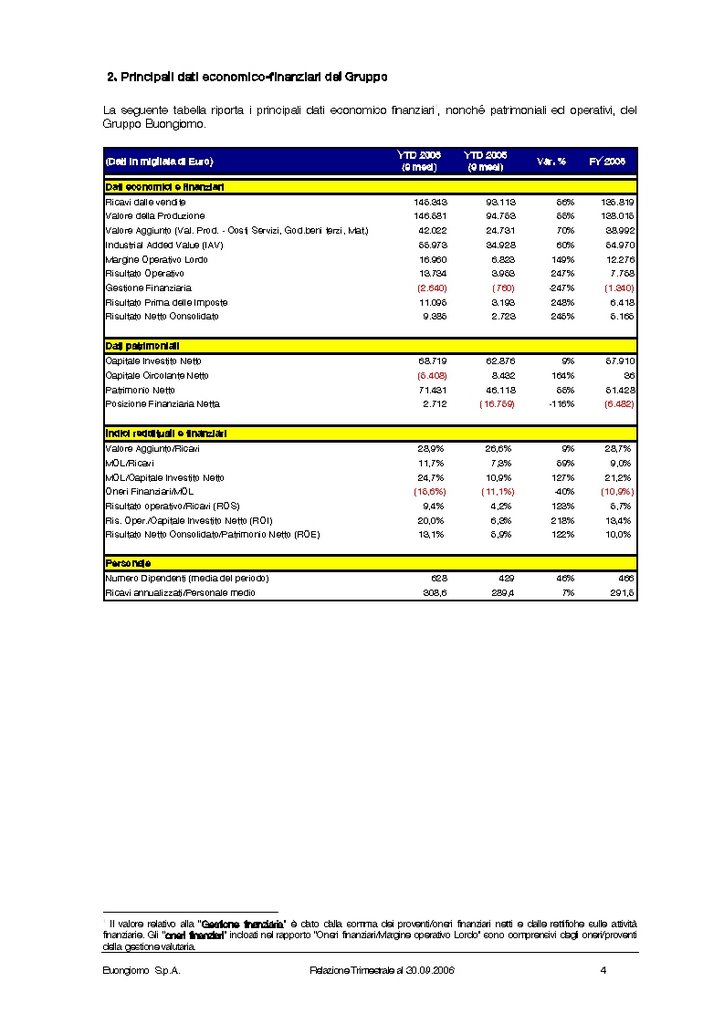

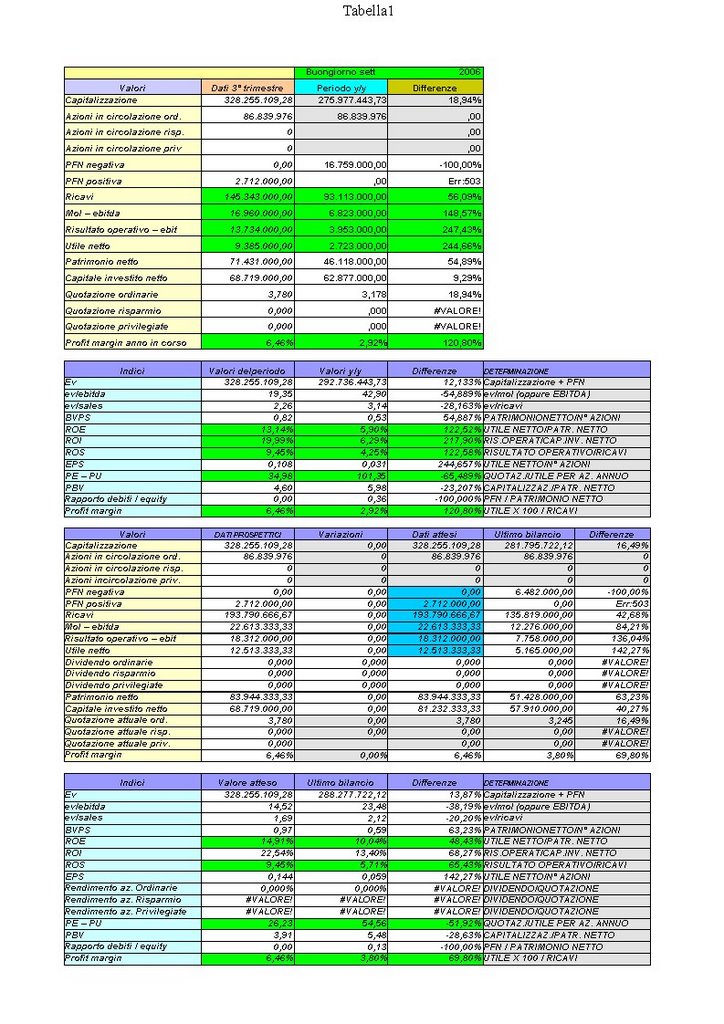

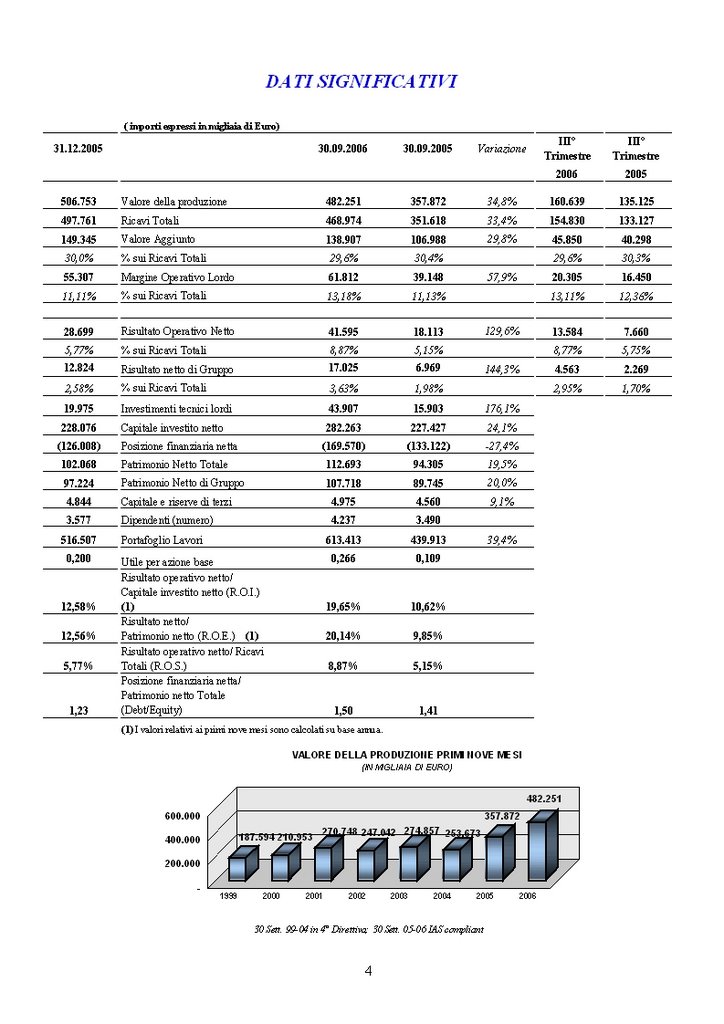

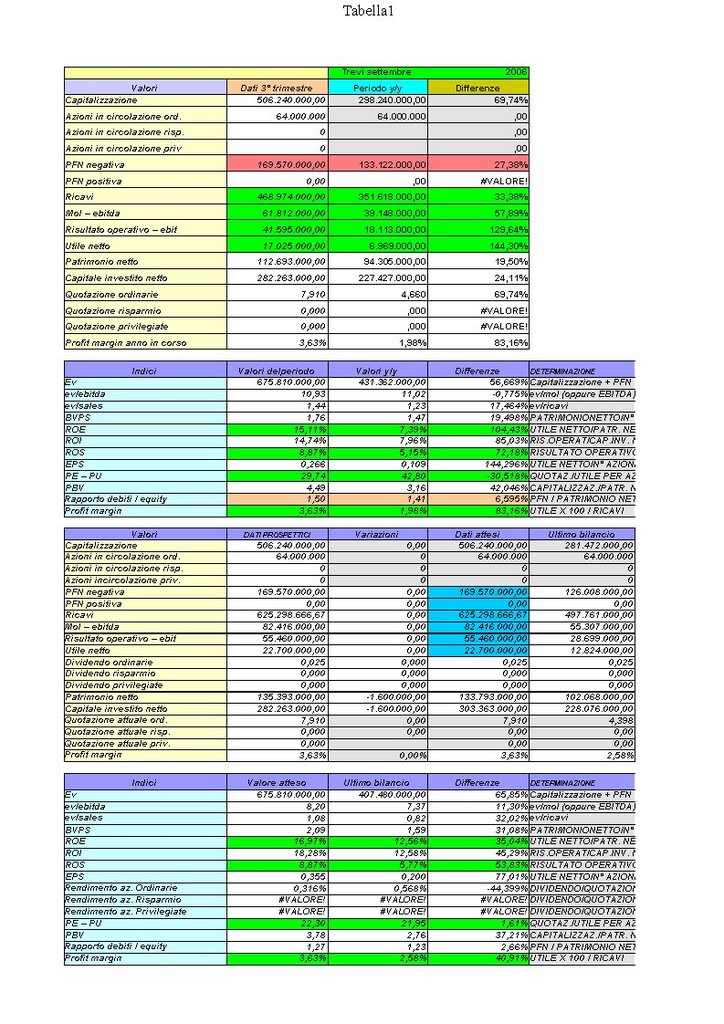

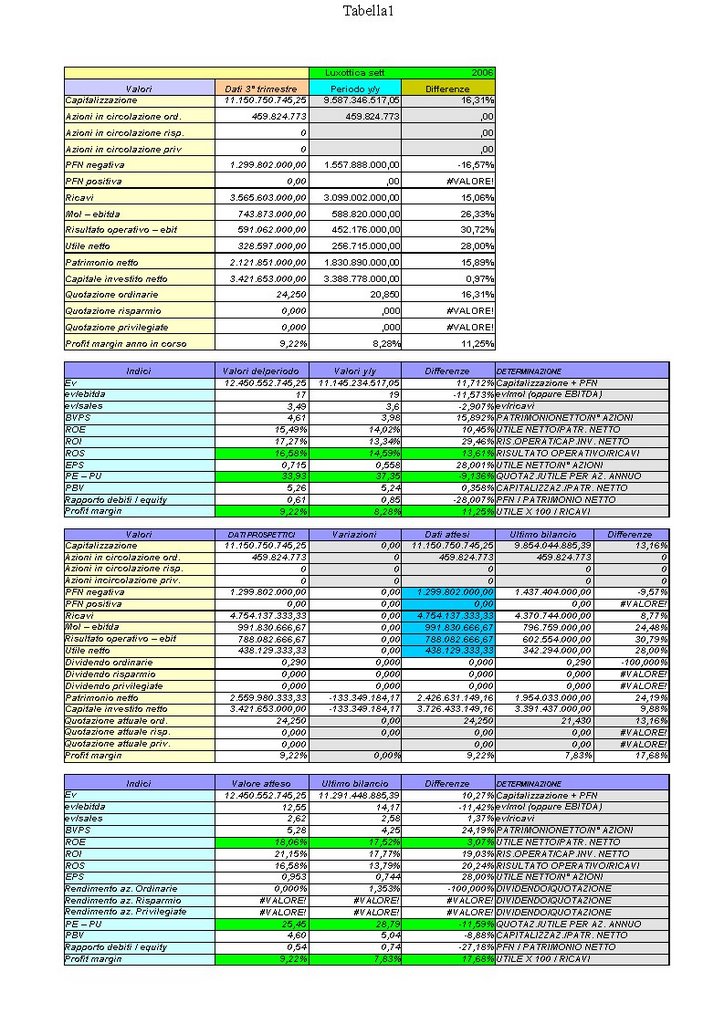

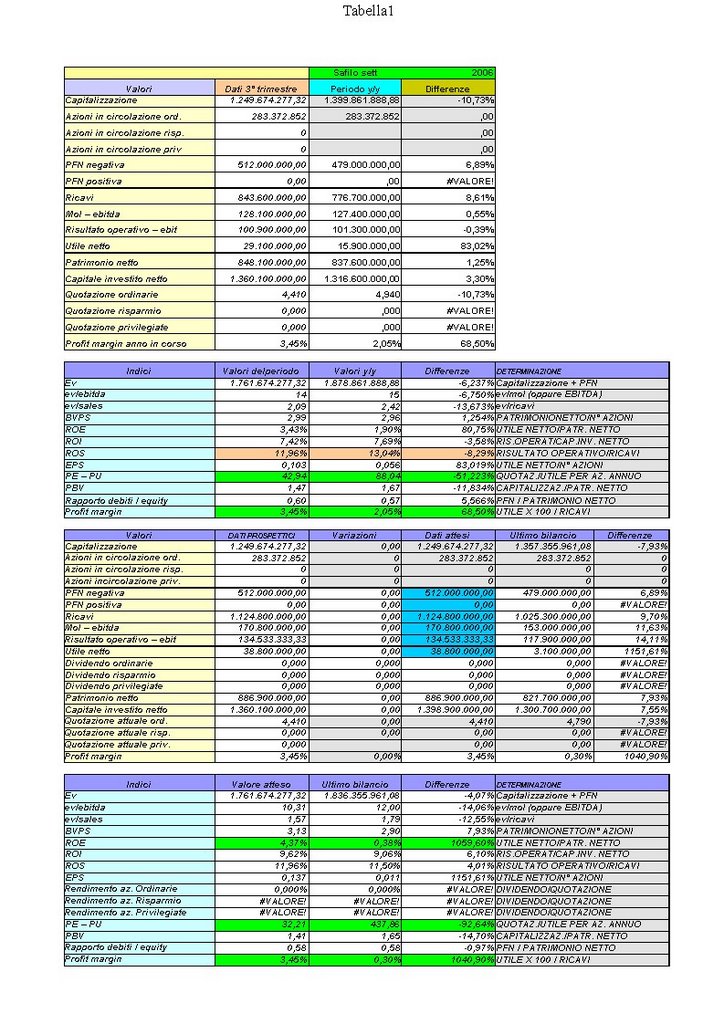

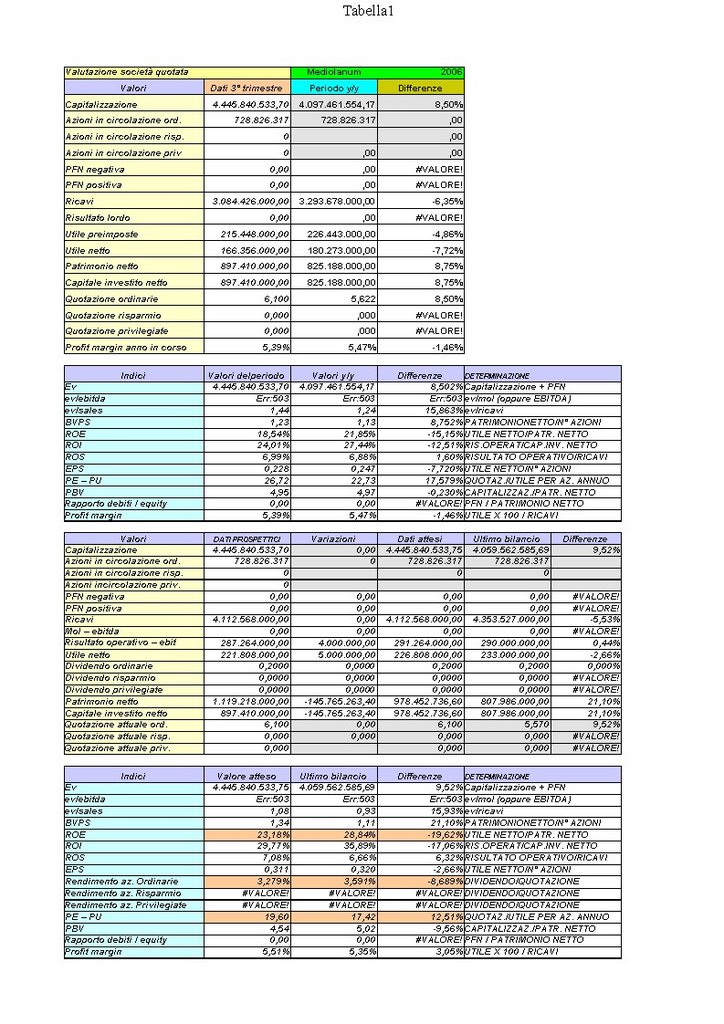

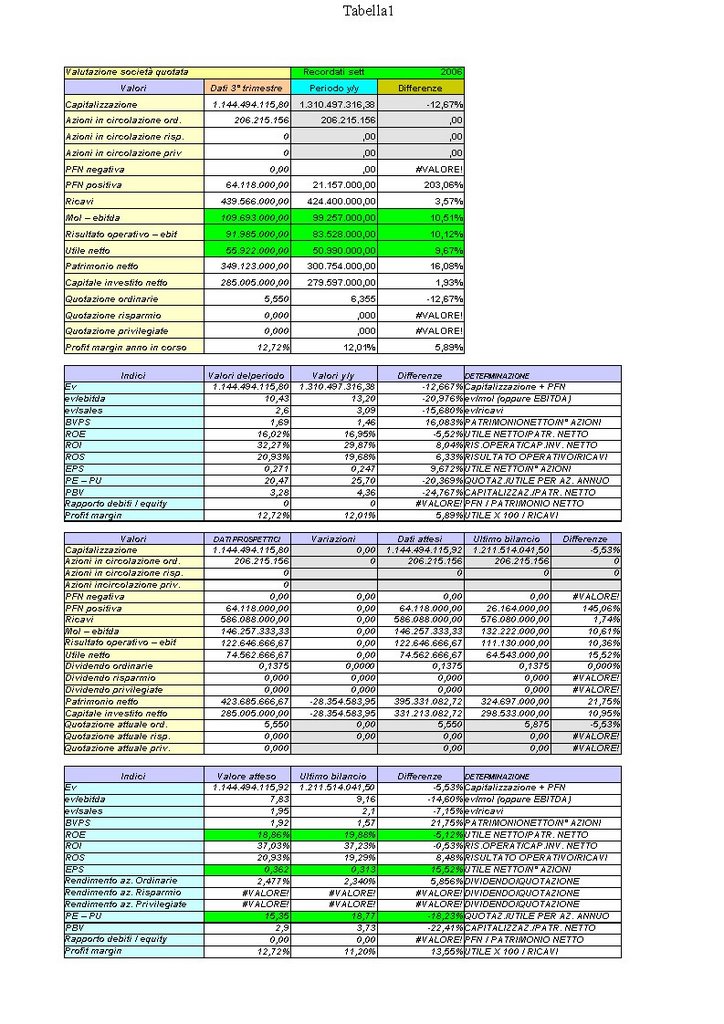

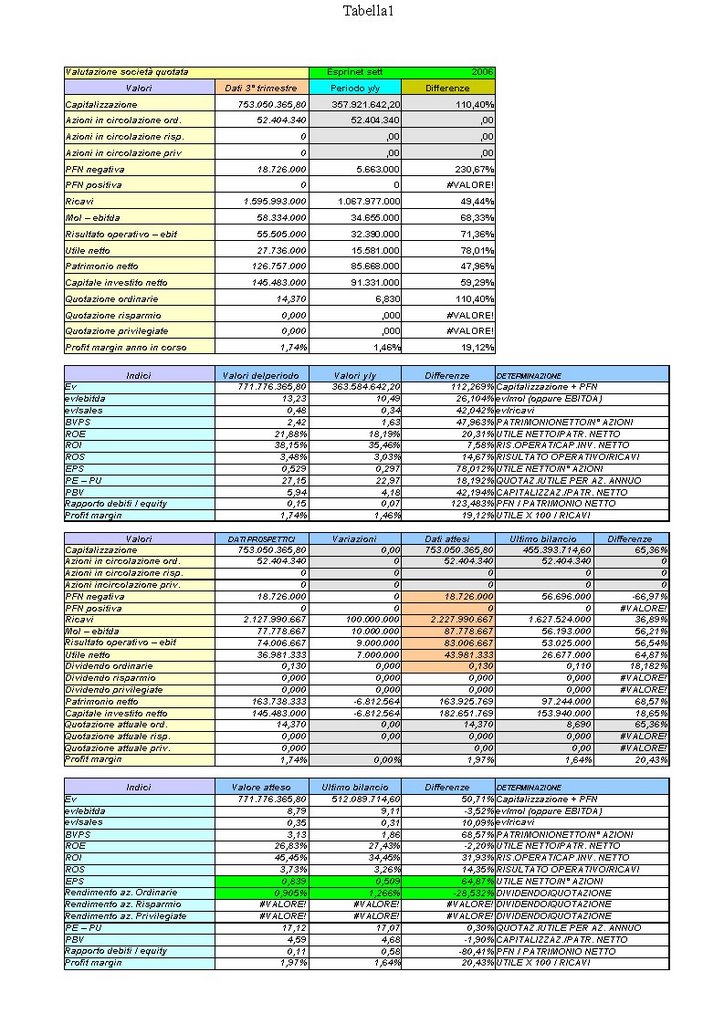

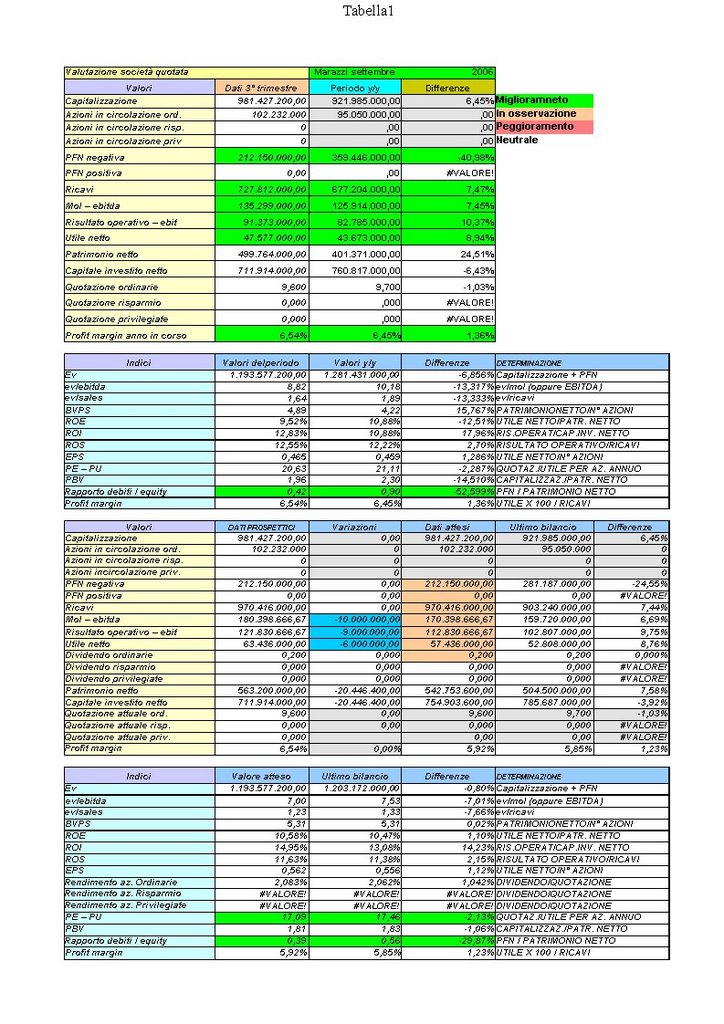

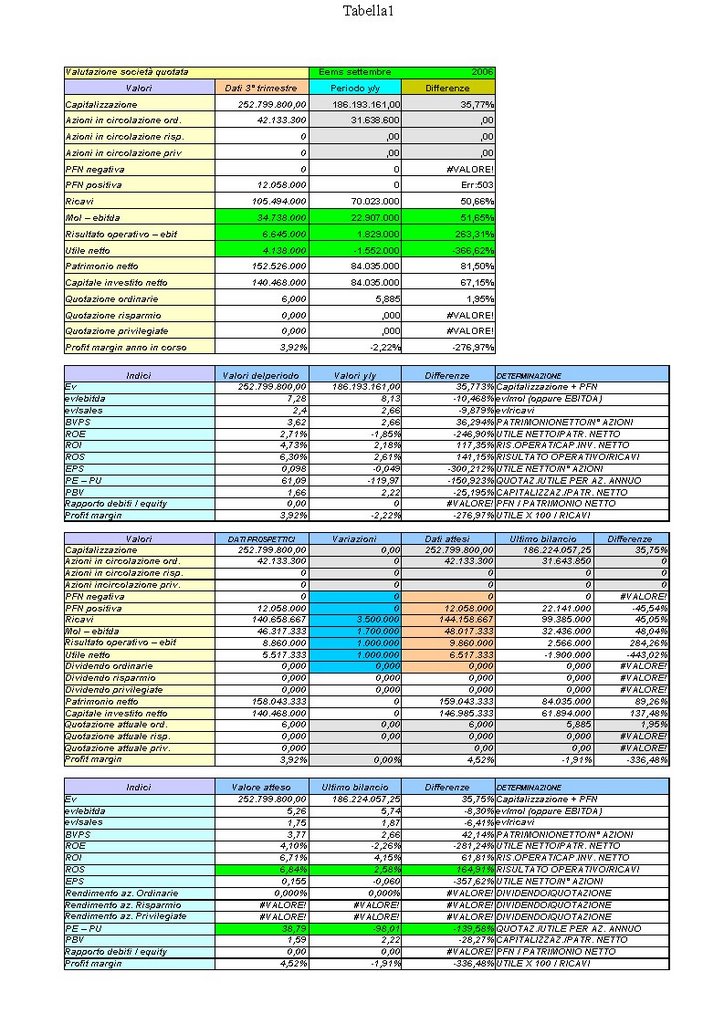

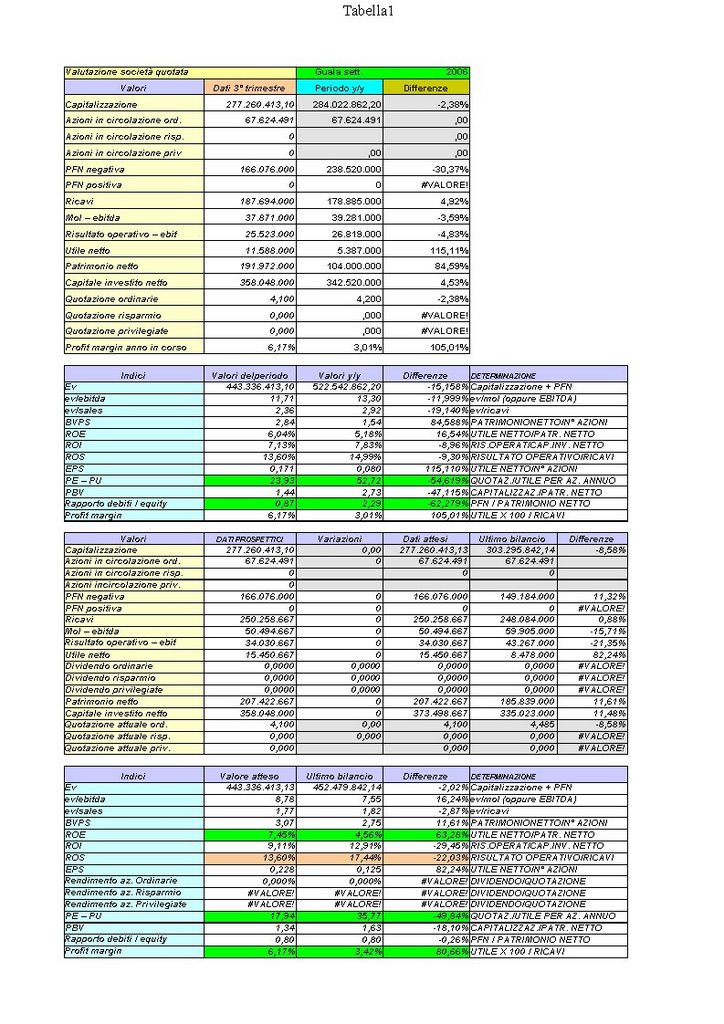

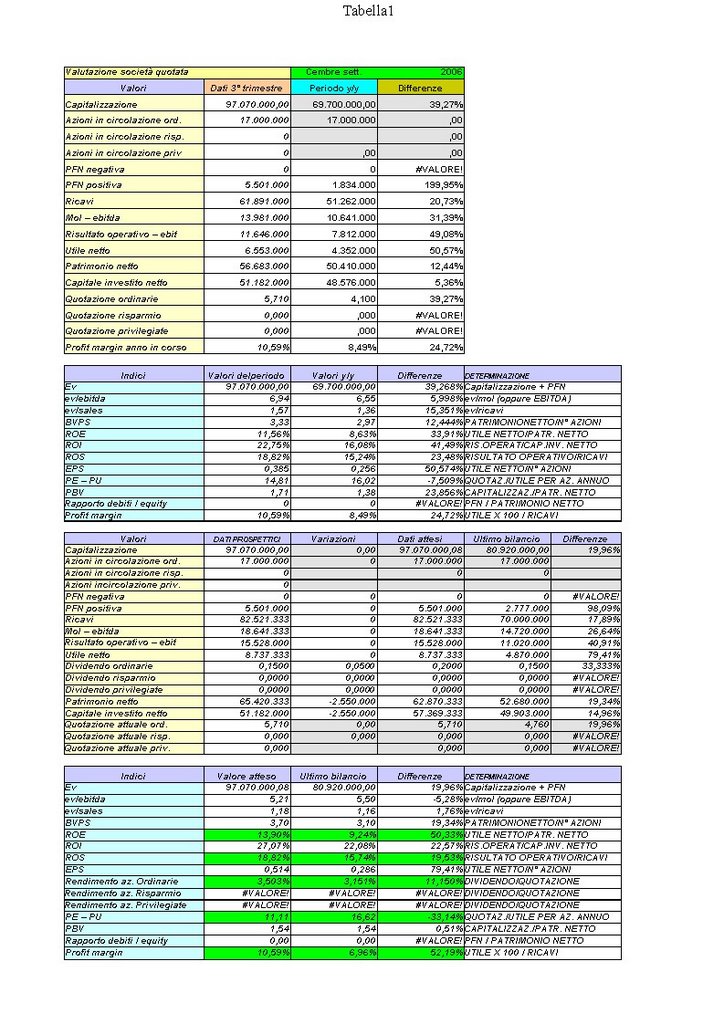

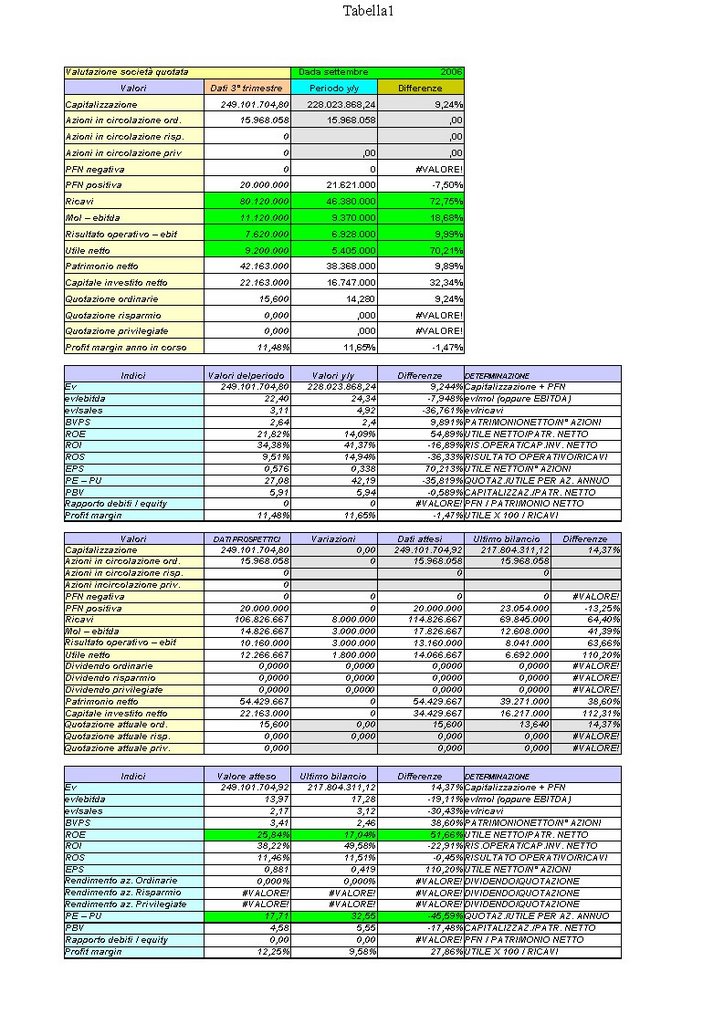

Fullsix società operante nel settore del marketing ha pubblicato la trimestrale a settembre con il bilancio in

Fullsix società operante nel settore del marketing ha pubblicato la trimestrale a settembre con il bilancio in