TREVI

Quale titolo è più interessante tra Tenaris, Socotherm e Trevi?

Lo vedremo partendo subito da TREVI che ha appena sformato i dati semestrali proprio ieri.

Bella la semestrale della società (clicca qui) che presenta conti in decisa crescita.

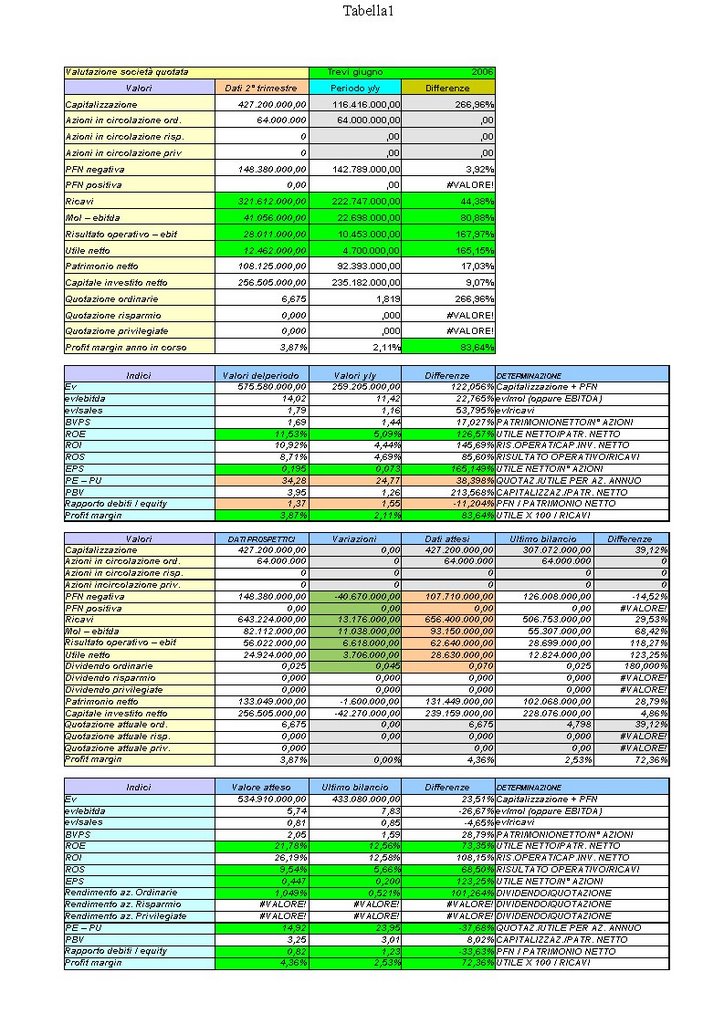

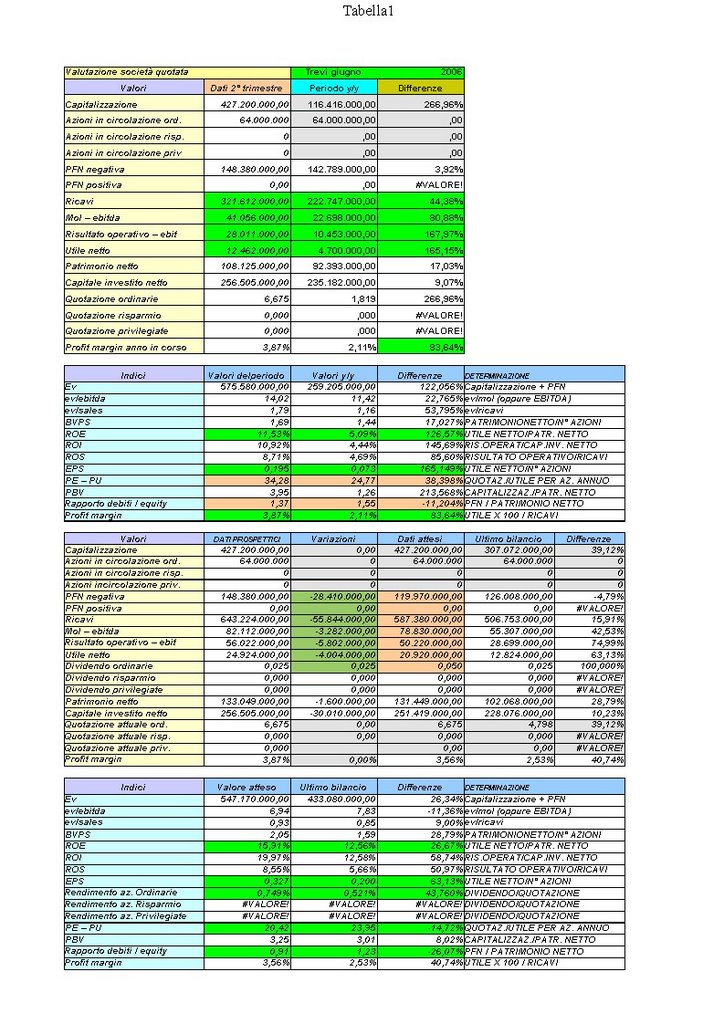

il confronto giugno 2006 / giugno 2005 fotografa questa situazione:

Ricavi: + 44% da 222,7 mil a 321,6 mil.

MOL: + 91% da 22,7 mil a 41 mil.

EBIT: +168% da 10,4 mil a 28 mil

UTILE: +165% da 4,7 mil. a 12,5 mil.

L'utile del 2005 è stato di 12,8 milioni.

Unica nota critica è la posizione finanziaria netta che è negativa per 148,4 milioni: il rapporto tra mezzi proprio (il patrimonio netto) e l'indebitamento non è dei migliori e a giugno si attesta ben oltre l'unità esattamente a 1,37 : anche se in miglioramento rispetto allo stesso periodo dell'anno passato (1,55) non è ancora a livelli sufficienti, cioè almeno sotto l'unità.

ATTESE 2006 e 2007

Da notare - vedi prospetti - che i dati a giugno sembrano "bruciare" le attese degli analisti per il 2006: a fronte di un utile atteso di circa 21 milioni a metà anno la società ha già registrato utili per circa 12,5 milioni.

Bisogna vedere se la stagionalità dell'attività inciderà positivamente o negativamente sui risultati futuri.

Una conferma la si potrebbe avere fin dalla prossima trimestrale al 30/09/2006.

Alle attuali quotazioni di euro 6,54 TREVI quota 20 volte l'utile atteso per il 2006.

Per il 2007 si attendono utili ancora in crescita (28,6 milioni) ed un miglioramento della posizione finanziaria che porterebbe il rapporto debiti/equity sotto l'unità, intorno ad uno 0,80.

Alle attuali quotazioni, dovessero esser centrate le attese degli analisti (cosa non impossibile vista la crescita dei dati) TREVI a 6,54 quota 15 volte l'utile atteso per il 2007.

Prossimo "giro" con Tenaris che ha reso noto i dati.

Per Socotherm bisognerà attendere la settimana prossima.

posted by Zener1992 @ 12:40 PM

![]()

![]()

8 Comments:

Bel titolo,

io l'ho avuto nel '99 (trevi finanziaria. Non sò se è la stessa). Da allora, non più.

E' nella lista dei preferiti di Alberto (il charterista).

ciao Marshall

ti anticipo che tra Trevi, Soco e Tenaris preferisco quest'ultima.

Cosa ne pensa Alberto?

Lo sentirò venerdì.

Personalmente propenderei anch'io su Tenaris. Meglio ancora, su nessuna delle tre fino a chiarimenti completi.

Ho letto il file excel che hai pubblicato con i dati di trevi sulla prima semestrale, ti volevo chiedere a riguardo, vedendo gli indici quando calcoli ev/ebitda etc. così come il Roe e il Roi non dovresti moltiplicare il dato semestrale per due visto che dovrebbe essere annualizzato il dato? es. il Roe che si ottiene dividendo L'utile netto semestrale per il patrimonio netto dovrebbe essere moltiplicato per due?

Grazie

Ale

E' vero dovrebbe essere annualizzato.

Alcune società però lo "fotograno" solo per il periodo preso in esame dalla trimestrale.

nei miei prospetti faccio entrambe le cose.

Nella prima parte (dati 1,2,3 trimestre) li calcolo e li confronto limitatamente al perido in esame.

nella seconda parte li annualizzo (dati prospettici) e li modifico facendo un sunto di cosa dicono più analisti (e guardo se il semestre sta già "bruciando" le attese).

Poi confronto i dato con l'ultimo bilancio (il 2005) e faccio i confronti.

Il calcolo del Roe, se posso lo faccio al netto dei dividendi (vedere su variazioni col segno meno dato patrimonio netto).

Il patrimonio NON deve essere moltiplicato per due: va aumentato dell'utile del periodo e diminuito dividendi.

Per esempio se una società distribuisce tutto l'utile il dato del patrimonio è possibile che rimanga costante nel tempo.

Il ROI è un indicatore (di scarsa importanza) che si calcola prendendo a base il capitale investito netto che è dato dalla somma di Patrimonio netto e PFN (negativa o positiva).

A volte questo dato è negativo: vuol dire che la società ha la PFN positiva e ben più alta dello stesso patrimonio (probabilmente la utilizzerà per futuri investimenti o distribuzione di maxi dividendi)..un esempio lo puoi trovare su Actelios (semestrale a giugno).

Anche questo dato NON va raddoppiato: va solo modificato in ragione delle variazioni del patrimonio netto e della PFN.

In pratica devono essere annualizzati i soli dati economici (ricavi, mol, ebit, utile).

Scusa, non sono stao molto chiaro nella mia risposta all'inizio "è vero dovrebbe essere annualizzato"..mi riferivo ai dati economici.

scusa.

Roby

Ok grazie penso di aver capito, ti seguo da un po' mi ha dato il tuo indirizzo il volpino, mi piace molto il tuo blog, volevo sapere se farai anche delle cose su basilea, mi sembra di averlo letto da qualche parte...nei tuoi articoli

a presto

Ale

certo caro Ale!

basilea2 non può sfuggire come argomento.

E' troppo importante: fai conto che le analisi che si fanno qui si basano quasiper la totalità sui dati economici (ricavi, mol, utili ecc) e molto poco sui dati finanziari: è un difetto anche del "mercato" cioè di analisti & c. ai quali poco interessano certi equilibri finanziari.

Il lavoro mi rallenta: rispondo appena vedo un messaggio per dovere di rispetto.

Mi scuso se a volte sono in ritardo ma, raga', ho da lavorare anche io.

Posta un commento

<< Home