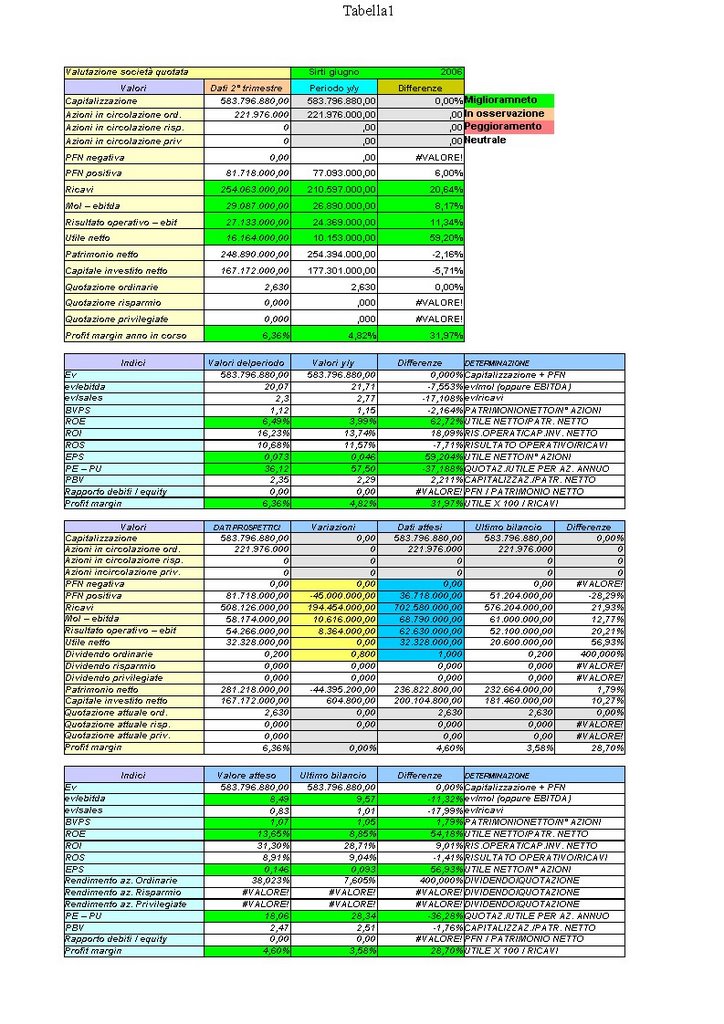

SIRTI

E' dura parlare di azioni quando nel mercato appare un pesante segno rosso.

Però volevo parlarvi di Sirti che io ritengo un buon titolo.

Fino a pochi giorni fa ce l'avevo in portafoglio, poi a 2,59, raggiunto un discreto guadagno, l'ho venduto...sbagliando: il mio amico LUCA di Rumors me l'aveva detto che avevo fatto una cavolata.

Ma io di analisi tecnica ne capisco ZERO, e per ottobre, come ho scritto in precedenza, volevo essere fuori: attendevo quel ribasso che oggi forse si manifesta in maniera decisa ed opportuna.

Non ve ne ho parlato prima perchè ritenevo più importanti le altre società trattate.

Peccato.

Se guardate il prospetto i dati sono in crescita: tutto bello quindi, in particolare il PE atteso per il 2006 che si attesta a circa 17X gli utili.

Non una cosa eccezionale ma se si considera il megadividendo di 1,00 che dovrebbe staccare a novembre e una prospettiva di crescita ulteriore il titolo non è malaccio.

Con la prospettiva di un ottobre rosso forse me ne sono liberato con troppa fretta.

Vabbè...il guadagno c'è stato e coi "se" e coi "ma" siamo tutti buoni a fare guadagni virtuali.

Nella speranza che il rosso imperversi ancora un po' tengo d'occhio i seguenti titoli, sperando in una loro ulteriore correzione:

- Danieli 8,22

- Esprinet 14,45

- Targetti 5,86

- Cir 2,36

- Tenaris 14,30

e perchè no la stessa Sirti...ritornasse ai 2,40 in breve un pensierino potrei farcelo.

posted by Zener1992 @ 7:03 PM

![]()

![]()

10 Comments:

Oggi, in una trasmissione Rai1, han parlato molto bene di Danieli risp. e Italmobiliare.

Tenaris è troppo alta.

Esprinet?

Cir: deve scendere ancora un pò.

Sirti: ok.

Targetti: mai trattata.

vedo che non trattate mai ilo gruppo Caltagirone.

Date un'occhiata ai multipli di:

Cementir, Vianini, Caltagirone.

Poi, ma non sono un fissato dei cementieri, se fa una puntatina sotto ai 19 euro, non sarebbe male Buzzi, sia ordinaria che risparmio.

P.S. Tenaris non è regalata, ma in prospettiva non sconta ancora la crescita che avrà.

Alberto,

dicci qualcosa su Cementir, Tenaris e Buzzi!

Buzzi e Cementir, volendo calcolare l'utile netto 2006 come il doppio dell'utile semestrale, andranno a quotare con un rapporto prezzo utili inferiore a 10, capitalizzando poco più dei mezzi propri.

Quanto durerà il ciclo degli utili di queste aziende????

Non ho il turbante e non lo so, ma hanno dimostrato anche di saper crescere ( e bene) per linee esterne.

Ciao a tutti e grazie per le idee che proponete.

Di Cementir ne ho già parlato: ho fatto l'analisi tempo fa (5 settembre).

Vianini (lavori o industria?)

Caltagirone ho visto il titolo "edicolo": quello costruzioni me lo andrò a vedere.

Buzzi: mi ero ripromesso di vederlo.

Ho dato un'occhiata a Italcementi ed a un titolo USA (Eagle - simbolo EMX) sempre cementifero.

Li metterò sul blog al più presto.

Prudencio: se continui così mi fai venir voglia di anadare subito a vedere Buzzi.

Capitalizzare quanto i mezzi propri (il patrimonio) è buono!

Zener,

guarda che Prudencio si è posto anche il dubbio:

"quanto durerà l'utile, per questo tipo di aziende??".

La vedo ancora molto bene per Italcementi (preferisco Italmobiliare che è diversificata) perchè ha aperto direttamente in Cina, India, Egitto e Turchia: nazioni in fibrillazione.

Giusto: sarebbe male dipendere dal fattturato fatto in un solo paese.

Ma le tre aziende sono tutte ben piazzate in mercati strategici: tramite acquisizioni ben fatte (Ciment Francaise, Dyckerhoff, Cimentas, 4KBeton) e sostenibili, hanno rilevato importanti quote di mercato estere in paesi quali Danimarca, Svezia , Usa, Francia Turchia, Egitto, Germania.

Buzzi quotava 10 volte gli utili: adesso è intorno a 14 quelli previsti per il 2006.

Comunque la forbice del PE compresa tra 10 - 15X per i cementiferi è nella norma.

Negli USA c'è Eagle Material che quota a 10 X come la nostra Cementir.

Cementir soffre la tassazione italiana.

Nel '99 lessi uno studio ben fatto da COMIT, nel quale si esaltava il fatto che i quattro gruppi cementieri più importanti del mondo, in quel momento, quotavano da 6 a massimo 10 volte gli utili.

Evidentemente c'era una giustificazione, se il parametro ottimale doveva essere quello.

Quindi, andare oltre i 10 mi sembra un pò rischioso.

Tenete presente che le fornaci hanno una vita media molto bassa. Vanno rinnovate di frequente. E sono costi!

Posta un commento

<< Home