CEMENTIR

Leggendo le novità fiscali sul Sole 24 ore è inevitabile per gli addetti al lavoro non farsi una bella panciata di nervoso.

Ieri sera leggo alcune di tali novità: l'edilizia verrà soffocata da adempimenti di varia natura, a naso non poco pretestuosi.

E' vero: in quel settore il nero e le "cartiere" (imprese che hanno la partita IVA che fatturano a nastro, si incassano l'IVA e non la versano..) la hanno fatta da padrone.

Ma come al solito a rimetterci saranno quegli operatori onesti che saranno sobillati da tanti di quegli adempimenti che non so come faranno a stare dietro ai cantieri.

Dopo la dose di nervoso cerco di rilassarmi.

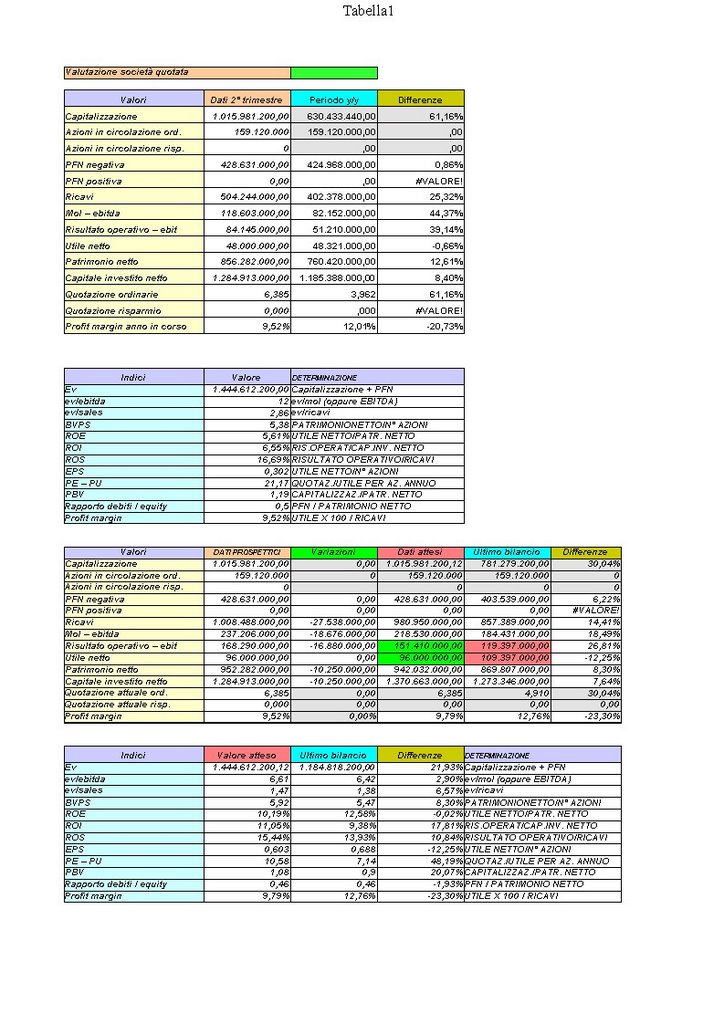

E lo faccio curiosando nei bilanci della CEMENTIR, società che produce materiali, guarda caso, per l'edilizia.

E' tutto fantasticamente in crescita: fatturato, MOL, EBIT ed utile pre imposte.

Già: Pre Imposte.

Vi anticipo che nel 2005 CEMENTIR non ha subito una tassazione enorme e gli utili ne hanno risentito in maniera positiva (vedi prospetto - colonna azzurra "ultimo bilancio": guardate il "salto" dall'EBIT all'utile netto)

Quest'anno la musica cambia.

Di fronte agli aumenti sopra citati gli Utili netti, dopo le imposte, NON cresceranno....anzi!

Ergo: il PE non si abbasserrà, il profit margin calerà e tutto questo grazie alla solita mano longa del fisco (vedi colonna rossa "dati attesi": guradate lo stesso "salto")

E poi si pretende "crescita" e "competitività" alle imprese del nostro paese.

Insomma, quella voce lì in fondo al bilancio, chiamata "IMPOSTE", che si succhia il prodotto degli sforzi di un'impresa, del suo management e dei suoi dipendenti riesce sempre a rovinare tutto.

Non mi si fraintenda: non ho detto che questa voce "imposte" non debba esserci.

Che ci sia. Ma in una misura equa.

E non credo che sia equo pagare oltre il 50% dei propri sforzi allo zio Sam (Socio Assente di Maggioranza) che seduto sulla sua comoda poltrona provvede a sprecare tali danari senza tramutarli efficacemente e tangibilmente in servizi ai cittadini, come d'altra parte richiede quel principio di "socializzazione" degli utili sempre più spesso violentato dalla governance di turno.

L'unica conclusione che posso fare sul titolo è che se la tassazione del 2005 fosse stata costante a quella del 2004 e non così bassa (nella relazione annuale 2005 non se ne spiegano le ragioni...comunque la voce "imposte" è stata quasi ininfluente) avremmo una società che potrebbe "vantarsi" nel 2006 di dati in decisa crescita: putroppo la tassazione che si presenterà per l'anno in corso avrà un effetto "sterilizzante" sulla crescita dell'utile 2006.

Di sicuro se non si vedesse così da vicino Cementir potrebbe essere un bell'investimento per un medio periodo...fisco e Visco permettendo.

La società quota circa 10 volte il PE previsto per il 2006 (contro il 7,5X del 2005): leggermente in vantaggio su Italcementi e Buzzi Unicem (magari prossimante su Zener) .

Personalmente ritengo che nel 2007 , utilizzando le previsioni degli analisti (fonte Yahoo finanza) che comunque non si discostano significativamente dagli attuale dati prospettici, le cose non dovrebbero cambiare di molto...sempre personalmente ritengo che se ci fosse una correzione del 10% della quotazione attuale - euro 6,37 - ci si potrebbe anche pensare a farci un "giretto" con miti pretese e salvo cambiamenti di scenari in termini di utili previsti.

Sotto osservazione.

posted by Zener1992 @ 11:52 AM

![]()

![]()

1 Comments:

Questo è uno dei titoli preferiti dal mio amico analista tecnico.

Posta un commento

<< Home