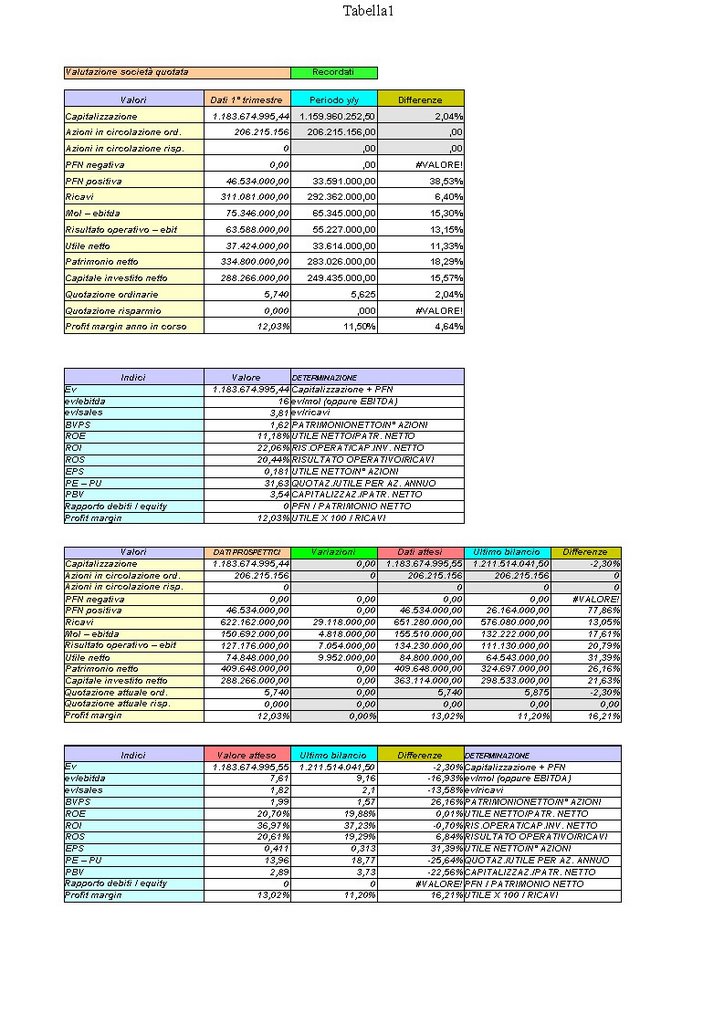

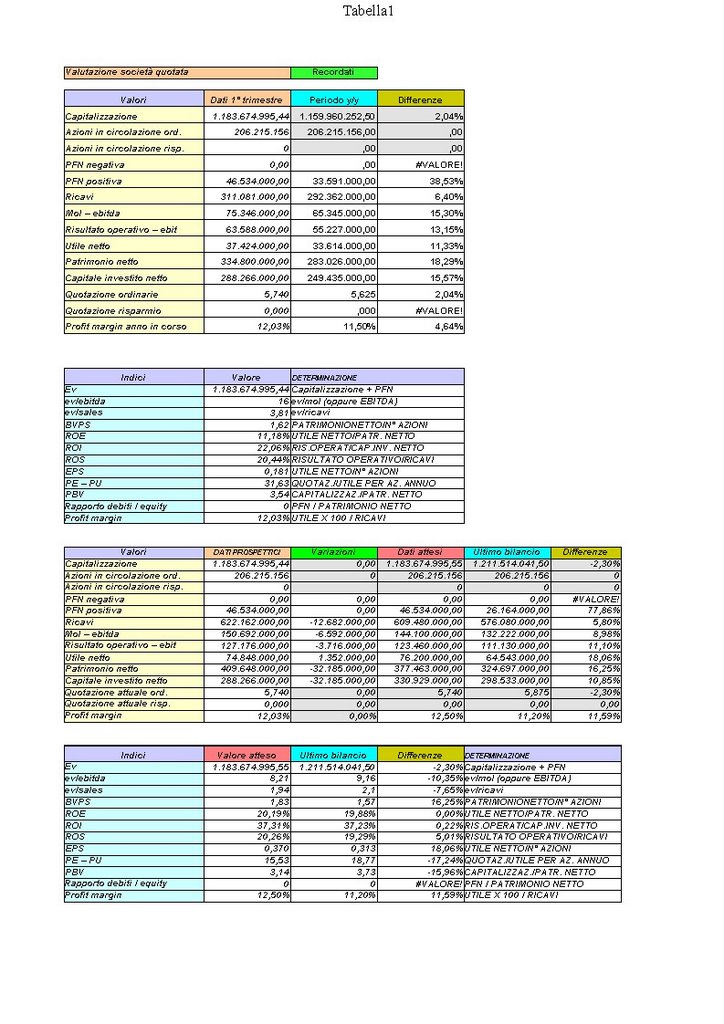

RECORDATI

Società in costante crescita.

Società in costante crescita.Una crescita tanto puntuale che non è per niente difficile fare due valutazioni "in proprio" e scoprire che anche i grandi analisti sono giunti alle stesse conclusioni.

Infatti Recordati sembra non soffrire di alcuna ciclicità: logico...gente che sta male ce n'è sempre, purtoppo.

Avevo accennato a "screening" sui titoli, ovvero selezione.

Dicevo che, rubando lo spunto a gente più esperta ed intelligente di me in queste cose, i "grandi" investitori scelgono le società che hanno un tasso di crescita costante sul PE (lo chiamano PEG: Price Earning Growth) del 10-15% annuo, un PE intorno a 15X ed un Roe intorno al 20%.

Recordati ha tutto ciò ed i numeri attuali sembrano superare le stime previsti dagli analisti per il 2006 (n° 4 analisti - fonte yahoo finanza).

Fin qui il bello.

Non dimentichiamo che c'è un'inchiesta in corso in cui sono coinvolti dei manager di Recordati accusati di "aver spinto" la vendita di alcuni prodotti di casa tramite i "soliti" giri di informatori sceintifici che premono su farmacie con ragalie ed altro.

Ok! ma che cazzata! Adesso facciamo i finti verginelli?

Credo che 99 case farmaceutiche su 100 abbiano sempre fatto così...non è una novità!

Ed ora succede come quando a Genova finì sul giornale la notizia clamorosa che la polizia scoprì un bordello di lusso in via XX settembre ... conosciuto da 30 anni persino dai bambini dell'ACR!

Insomma non credo che la cosa darà fastidio più di tanto ai conti della Recordati, però Unicredit ha sospeso il suo rating che si aggirava intorno ai 7,8 euro (come più o meno anche quello di Finnat ed Euromobiliare) e molti hanno venduto facendo cadere il titolo paurosamente.

Ora magari 7,8 euro sono tantini (si arriverebbe oltre 20 volte il PE del 2006...comunque non esagerato) però, una volta che si dipana l'inchiesta senza grosse soprese Recordati potrebbe dare qualche soddisfazione....quindi occhio agli sviluppi giudiziari e teniamo conto che il titolo è lento come una tartaruga.

Una sola criticità sul bilancio la vorrei fare: cosa ci fa tutta quella liquidità in cassa a giugno?

Se vi andate a vedere la relazione a giugno (clicca qui) a pag. 12, risultano 168 milioni di euro!

La criticità dove sta secondo me: che ci sono dei debiti per finanziamento per 118 milioni sui quali la società paga degli interessi passivi non bassi (pag. 20 ), circa 2,8 milioni.

E' come avere uno scoperto di banca su cui pago gli interessi ed avere in tasca una saccata di contanti! non ha molto senso ....(la vecchia Parmalat aveva lo stesso "difetto") a meno che non ci siano progetti di acquisione ect....

posted by Zener1992 @ 3:59 PM

![]()

![]()

2 Comments:

E' un titolo che seguiamo con interesse.

Peccato che google mi abbia portato su questo post con tanto ritardo: da oggi però ti seguirò sempre!

Posta un commento

<< Home