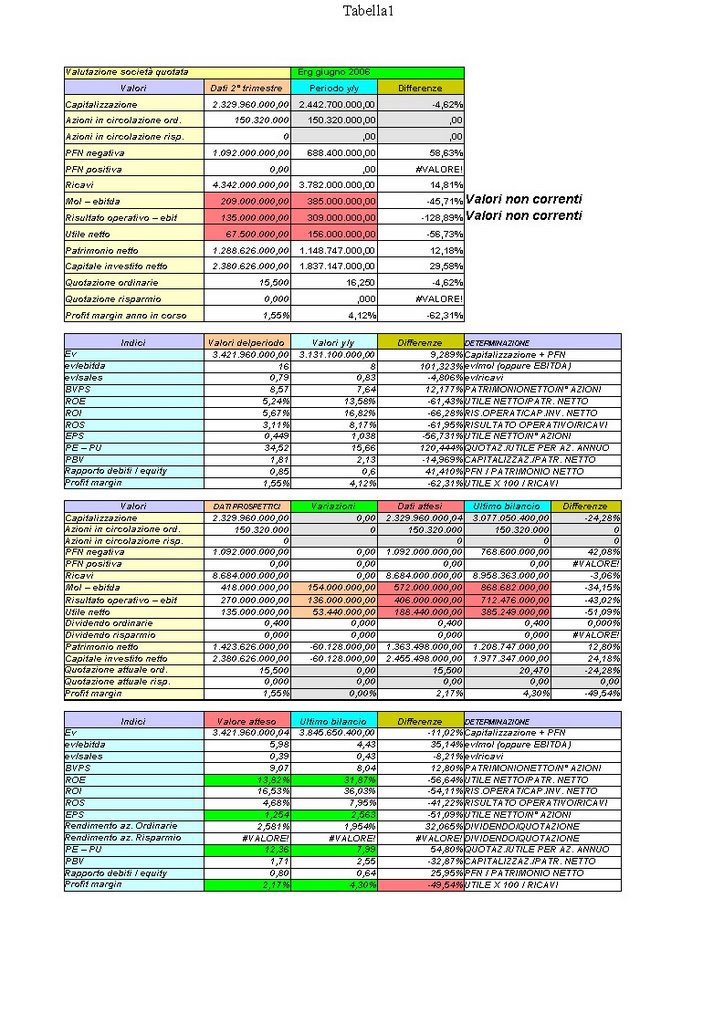

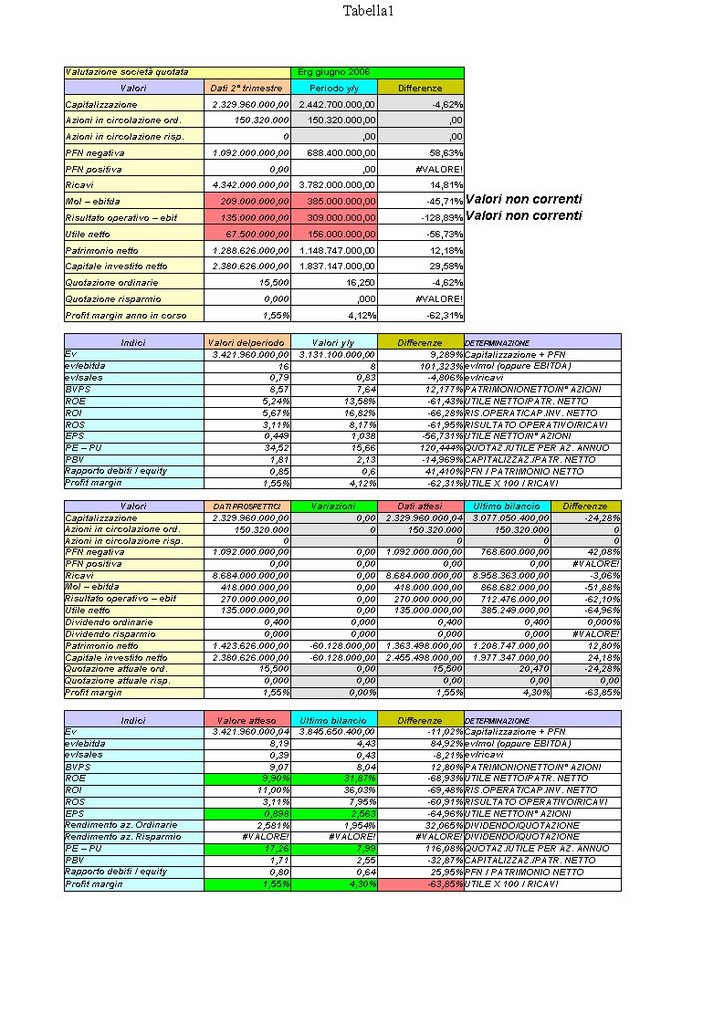

ERG

Solito prospettino leggermente modificato.

Ho aggiunto anche il dato dei dividendi distribuiti che vanno ad abbattere di pari misura il patrimonio netto (capitale sociale + riserve + utili/perdite - dividendi)

Almeno il calcolo del ROE (utile/patrimonio nettoX100) è più giusto ...lo chiamano ROE Adjusted.

Tornando ad ERG.

Nel prospetto a sinistra trovate il calcolo dei dati prospettici: questo NON tiene conto delle previsioni degli analisti; è un semplice calcolo dei dati semestrali moltiplicati per 2.

Nel prospetto a destra invece trovate i dati attesi dagli analisti: basta prendere i dati prospettici e modificarli con delle variazioni in aumento o in diminuzione.

Le attese degli analisti le potete trovare sugli studi societari e poi farvene una media.

Semplificatevi la vita e tutto ciò lo troverete su Yahoo finanza.

Per analizzare il titolo ho utilizzato di dati del MOL ed EBIT "non correnti".

Nei bilanci delle società petrolifere troverete due tipi di MOL, EBIT ed Utile.

Quelli correnti e non correnti.

I primi NON tengono conto degli utili/perdite sul magazzino i secondi ne tengono invece conto.

Nei calcoli sono stati utilizzati i dati NON correnti : d'altra parte è su questi dati che la società andrà a pagare le imposte.

Diciamo subito una cosa.

La redditività (prospettica e prevista) NON è buona come quella conseguita nel 2005...(guardate entrambi i prospetti).

Diciamo che a fronte di ricavi sostanzialmente uguali il margine si riduce sensibilmente.

Se prendiamo per buono il prospetto con i dati attesi dagli analisti si vede che il profit margin previsto per il 2006 si riduce dal 4,3% del 2005 al 2,17%!

Se si considerano invece i dati prospettici il profit margin previsto per il 2006 si riduce ancora di più arrivando a 1,55%.

Si riducono sensibilmente ROE, EPS mentre si alza il PE (che invece dovrebbe abbassarsi ...).

Non che il PE sia l'unico metro di giudizio...agli analisti ed al mercato piacciono dati in crescita costante...e qui, per il 2006 e 2007, questa crescita manca.

In conclusione: il titolo nel 2005 quotava euro 20,50 ed in virtù dei risultati conseguiti era sottovalutato: solo 8 volte il PE...appetibile rispetto ad altri peer presenti sul mercato.

Alla luce dei nuovi risultati e secondo le previsioni, forse fin troppo rosse degli analisti, ERG ai valori attuali di euro 15,50 quoterebbe 12,36X il PE previsto per il 2006.

Ripeto: secondo me le previsioni degli analisti sono fin troppo rosee.

Infatti ERG ha annunciato che nel trimestre in corso, il terzo, ci sarà un rallentamento della produzione dovuta ad una attività di manutenzione degli impianti: basta vedere i bilanci della API (clicca qui ...pag 13) per sapere cosa succede quando un'attività si ferma per manutenzione agli impianti...di sicuro non cresce la redditività.

Personalmente ritengo che ERG oltre a "soffrire" l'andamento delle vicende legate alla materia prima, il petrolio, ha anche delle criticità, a livello dei fondamentali 2006, che non le consentiranno di rivedere i buoni risultati del 2005.

Poi il mercato, fatto di umori selvaggi, target price, rumors, sentiment ecc, farà il suo corso.

posted by Zener1992 @ 12:35 PM

![]()

![]()

1 Comments:

Vero tutto quello che dici ed in più, è peggiorata la posizione finanziaria.

I prezzi comunque, includono secondo me l'alea rappresentata dalle operazioni (possibili) Tamoil ed Enertad.

Posta un commento

<< Home