BUZZI UNICEM

Continuerà a crescere?

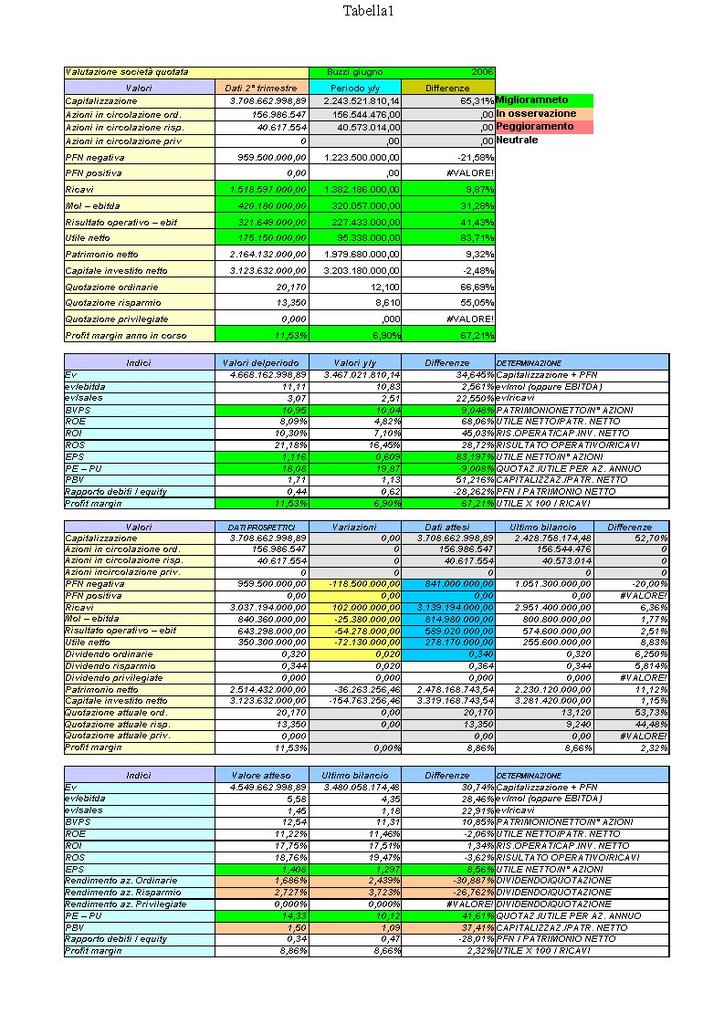

I dati di Buzzi a giugno, se presi in ottica prospettica "battono" di gran lunga le attese degli analisti.

Guardate le variazioni che ho apportato sul prospetto - evidenziate in giallo - e confrontatele con i dati prospettici: non sono variazioni da poco, come di solito mi tocca effettuare: l'utile è stato "ritoccato" - in meno -di circa 72 milioni.

Quindi poniamo particolare attenzione ai dati della prossima trimestrale in uscita per metà novembre per vedere se la crescita dei dati sarà tendenzialemte confermata o meno.

Infatti il titolo, se si prendono i dati prospettici, alle attuali quotazioni di 20,00 euro vale circa 10X gli utili prospettici; a ragion del vero c'è da dire che il "10X" del Pe nel settore cementifero è piuttosto diffuso ed in Italia abbiamo Cementir che quota a 10X gli utili attesi per il 2006 (che secondo me è penalizzata dalla leva fiscale che sterilizza la crescita di questo ultimo anno).

Negli USA ho dato un'occhiata a Eagle Materials (EXP) che quota intorno ai 10X l'utile atteso per il 2006.

Altro discorso se gli analisti avessero ragione: il titolo varrebbe 14X gli utili attesi e non sarebbe una chiara occasione da "gol".

Con questo non voglio dire che non è buono: rimane da appurare quanto e ancora crescerà Buzzi e se le attese saranno superate dai dati di bilancio.

Per ora rimango "neutral" in attesa dei dati a novembre.

posted by Zener1992 @ 2:33 PM

![]()

![]()

7 Comments:

La domanda che poni: "continuerà a crescere?", è la chiave di tutto.

In effetti, potremmo essere al capolinea della crescita, almeno così come lo è stata fino ad ora.

Questo non toglie che le rnc, ad un euro in meno rispetto alle quotazioni odierne, siano secondo me un buon investimento.

Per Cementir, la cosa è diversa: entro il 2008, il management prevede una pfn praticamente azzerata.......quindi avanti con la crescita per linee esterne.

E poi, ancora non è compresa nel perimetro degli utili, l'ultima acquisizione fatta in Turchia.

Era uno dei miei titoli preferiti, assieme a tutta la scuderia Fiat (Unicem, Ifi, Ifil, Ifil rnc,ecc).

Con i vs.post mi avete convinto a reinteressarmi almeno di BuzziUnicem.

Se può interessare, il mercato del cemento (preciso: non quello azionario ma quello reale, fisico, del cemento) negli ultimi mesi è interessato da una certa maretta. E come sempre in questi casi i prezzi di vendita ne risentono in negativo.

Grazie a tutti!

mi piaciono questi interventi: diciamo tutti la "nostra", aggiungendo dei particolari importanti come state facendo.

avete dei titoli su cui curiosare?

Ieri ho dato un'occhiata a Nokia e Motorola.

Tra un po li pubblico:

se sapete qualcosa ditelo sui commenti: ve ne sarei grato.

Un titolo su cui curiosare??

Direi Eems: investito da una marea di "buy".............stenta a tornare al prezzo di collocamento!!

Prospettive forse troppo rosee, quelle stimate dai manager e dagli analisti??

Credo che ci sia da curiosare un poco nei bilanci, nelle clausole di lock up e nei piani di stock option.....

Su Eems ci curiosai tempo fa.

Lo feci subito dopo che parlai di Eurotech.

Dissi che preferivo Eems per le attese del 2007.

Il mercato mi diede ragione.

Eems quotava poco sopra i 6 euro.

Eurotech era a 10,30.

Credo fosse settembre o fine agosto.

Sto guardando anche una società che era in coma: Exprivia (ex Aisoftware).

Insomma il "malato" sembra riprendersi.

Posta un commento

<< Home