TREVISAN COMETAL

La società è attiva nel settore engineering e coating.

La società è attiva nel settore engineering e coating.Nel corso del 2006 i ricavi hanno subito una forte contrazione che, a detta della società, è dovuta ad un rallentamento nell'attività di engineering.

Il bilancio 2005 si è chiuso con una perdita di 1,3 milioni.

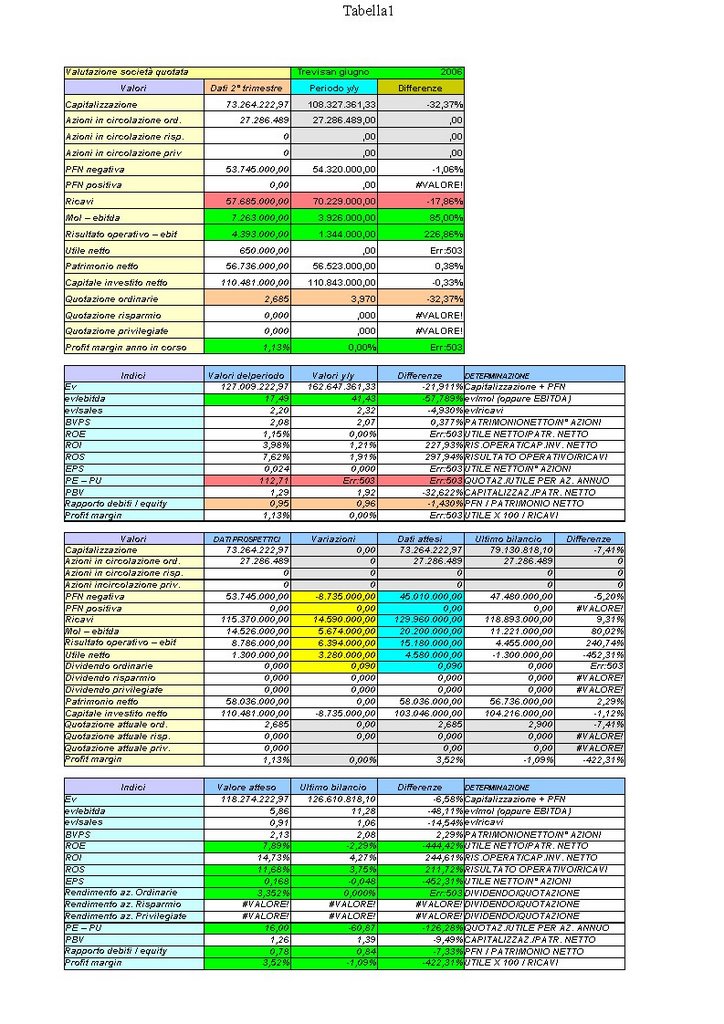

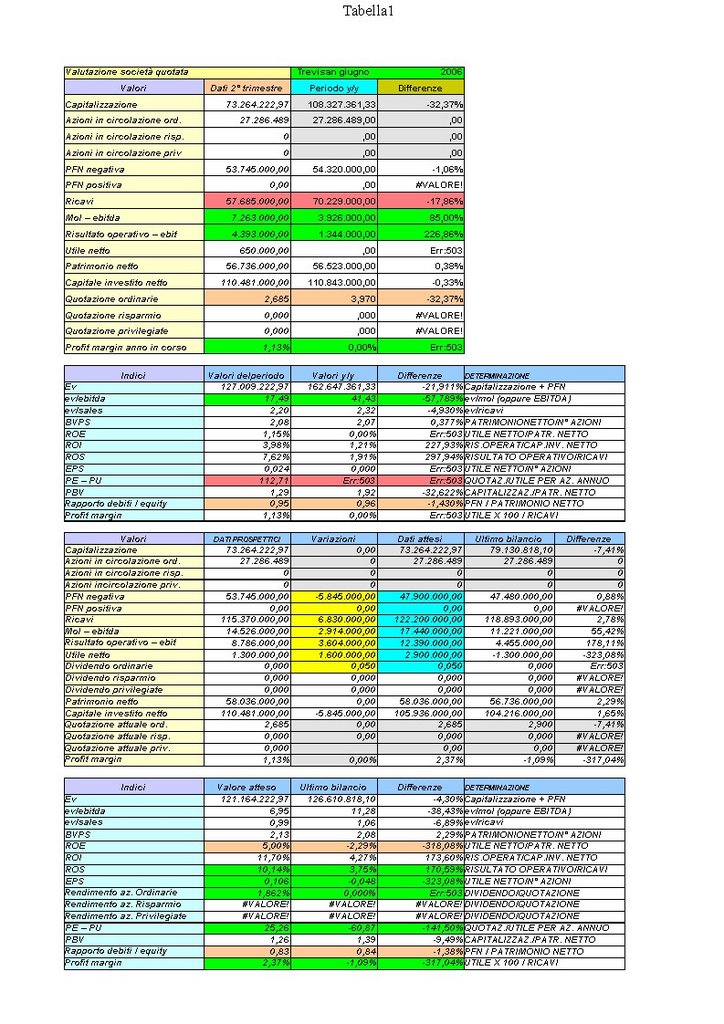

A giugno 2006 i dati semestrali confrontati con lo stesso periodo anno precedente, fotografano questa situazione:

- Ricavi: 57,7 mil da 70,2 mil 2005: -18%

- MOL: 7,26 mil da 3,9 mil 2005: +85%

EBIT: 4.4 mil da 1,3 mil 2005: +226%.

Si può notare come a fronte di un rallentamento dei ricavi la società è riuscita a gestire i costi col risultato di un aumento del MOL e dell'EBIT.

Purtroppo la semestrale di TREVISAN non è proprio il massimo esempio di completezza dei dati.

Il conto economico si ferma all'EBIT e quindi bisogna elugubrare dagli anni precedenti il peso degli oneri finanziari e delle imposte per arrivare a determinare ciò che ci interessa: l'UTILE.

Nel 2005 il peso degli oneri finanziari è stato di circa 2,8 milioni a fronte di un'esposizione di 47 milioni e di un EBIT pari a 4,4 milioni (EBIT 4,4 - Oneri fin. 2,8= Utile pre imposte 1,6)

Nel 2005 il peso delle imposte è stato incredibilmente alto : quasi 1,4 milioni, ha annullato l'utile, dovuto all'IRES (33% sugli utili pre imposte) e sopratutto all'IRAP (il 4,25 sull'utile pre imposte AUMENTATO dei costi del personale e degli oneri finanziari ).

Se il meccanismo di calcolo dell'IRAP venisse modificato consentendo la deducibilità dei costi del personale TREVISAN ne sarebbe sicuramente favorita.....

Tornando alla semestrale di giugno che si ferma al dato dell'EBIT pari a 4,4 mil (sostanzialemnte identico al 31/12/05) possiamo immaginare un utile di 650 mila euro così determinato:

EBIT 4,4 - oneri finanziari 2,15 - imposte 1,6: 650mila...sono solo elugubruazioni personali che tengono conto di un minr impatto degli oneri finanziari e dello stesso carico fiscale.

Comunque l'utile che ne deriva NON è tangibilmente importante: rimane sempre a livelli bassissimi.

PREVISIONI 2006 2007

Per il biennio 2006 e 2007 gli analisti prevedono un utile rispettivamente di 2,9 milioni e 4,6 milioni.

La redditvità dovrebbe essere recuperata grazie ad un incremento dell'attività engineering e sopratutto del coating grazie anche alla nuova tecnologia Trevisan Ezy (verniciatura a polvere effetto legno) che consente un alto margine sulle vendite.

Alle attuali quotazioni di 2,7 euro TREVISAN "vale" 25X il PE atteso per il 2006 e 16X il PE atteso per il 2007.

Personalmente è un titolo che "rimando" alla trimestrale di settembre.

I multipli sopra citati per il 2006 e 2007 (sopratutto quest'ultimo) sono in linea con il settore....(fate screening sui titoli USA).

Gli analisti prevedono target price che variano nella forbice compresa tra i 3,1 e 3,4 euro.

Fonti:

- semestrale giugno 2006 - clicca qui

- bilancio 2005 - clicca qui -

- studio Abaxbank target price 3,10 - clicca qui -

- studio Centrosim target price 3,40 - clicca qui -

posted by Zener1992 @ 11:07 AM

![]()

![]()

5 Comments:

Perchè hai messo l'EBIT + 228 % in rosso? Per evidenziarlo o perchè lo ritieni un dato negativo? Un utile operativo che aumenta del 228 % dovrebbe essere un risultato strabiliante.

Proseguo con la lettura.

mahh..a volte uso il colore che capita.

Comunque è vero: il Rosso si picchia un po con un segno più.

prossima volta il blu!

roby

Complimenti,

hai fatto un'esposizione molto chiara e comprensibile su questo titolo che non conoscevo. E infatti, la conclusione che ne traggo è che per il momento lo trascuro. A meno che, come dici, modificheranno la normativa sull'IRAP. Allora sì, diverrebbe interessante.

ci sono certe società che questa IRAP fanno fatica a sopportarla: penalizza le imprese con personale qualificato (ai fini IRAP sono deducibili i soli costi degli apprendisti ed i premi INAIL)e che hanno invetsito o si trovano sposte finanziariamente: è un po calvinista questa imposta.

Peggio stai e peggio ti punisce.

Vado che in questi gionri sono impegnato in una trasformazione di società...perizie, carte, giuramenti, ecc.troppa burocrazia.

come fa a crescere il sistema economico che come ti muovi paghi dazio?

Grande zener, ahimè io in trevisan ci sono da un pò come sai e quindi mi tocca attendre per il momento...a meno che nn faccia scivoloni ed almeno il peg sembrerebbe essere una piccola voce fuori dal coro a 0,537...chissà speremmu ben...

Posta un commento

<< Home