AMPLIFON

A volte lo spunto per le ricerche su titoli & c. mi viene dato dagli amici blogger.

In questo caso l'ispirazione mi è venuta andando a leggere il blog di Geronimoscalper che ha trattato in maniera approfondita il titolo Amplifon.

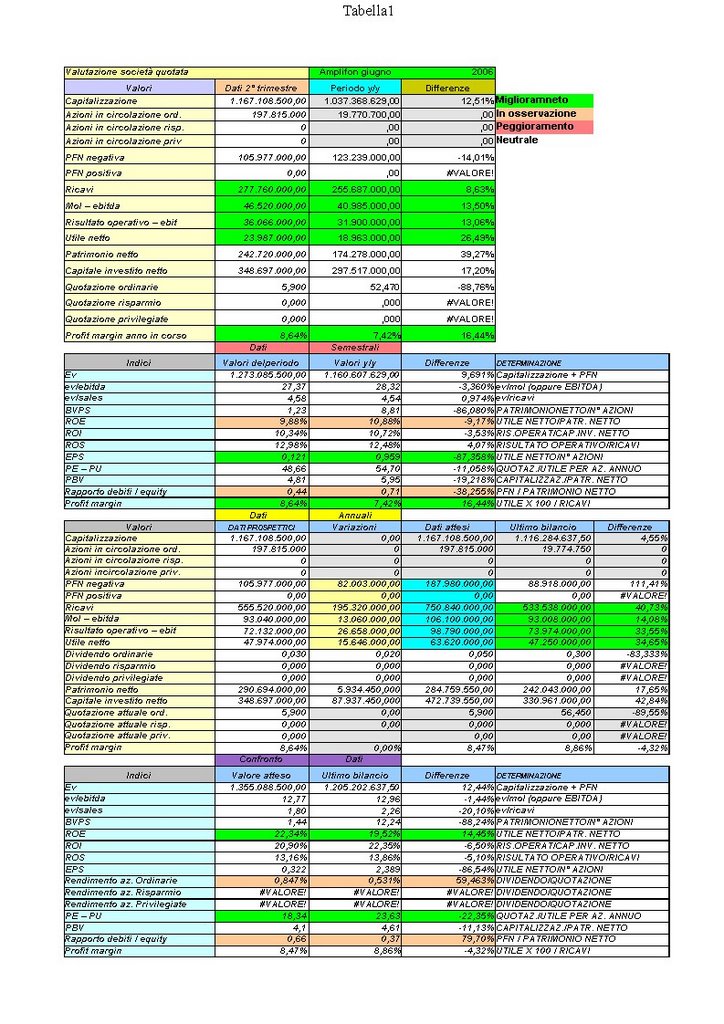

Premetto che nei prospetti ho indicato l'utile 2005 per 47,25 milioni anzichè i 72 milioni indicati in bilancio: ho ritenuto opportuno modificare tale dato in quanto riporta gli effetti di operazioni non ricorrenti quale nel caso la rivalutazione del marchio.

A seguito di questa operazione e considerando l'utile a 72 milioni il titolo nel 2005 quotava a multipli eccellenti , circa 16X l'utile prodotto.

Con la variazione dell'utile 2005 a 47,25 milioni il PE 2005 si è attestato a circa 24X.

Il picco massimo delle quotazioni si è registrato a maggio 2006: Amplifon quotava 8,50

Il minimo, a gennaio 2006, è stato di 5,32 (da ricordare che la società ha splittato le azioni nel 2006 in rapporto 10:1).

Oggi il titolo quota intorno a 5,90 euro: guardando il grafico, pur essendo poco esperto di analisi tecnica, mi sembra che il trend sia negativo.

Le previsioni degli analisti per il 2006 tendono ad un utile di 52 milioni circa: alle attuali quotazioni vuol dire circa 22X l'utile atteso.

Per il 2007 l'utile atteso è di circa 63 milioni: alle attuali quotazioni circa 18X l'utile atteso.

Personalmente è un titolo che terrei sotto osservazione almeno fino alla prossima trimestrale di settembre in uscita per la metà di novembre.

Consiglio di leggere le precise osservazioni fatte dal blog friend Geronimoscalper.

posted by Zener1992 @ 11:59 AM

![]()

![]()

1 Comments:

E' un titolo che non ho mai seguito da vicino, perchè non mi ha mai attratto un gran che.

Posta un commento

<< Home