ENGINEERING

Faccio una premessa.

Ottobre è un mese che non mi piace borsisticamente parlando: visto l'anno passato preferisco osservare più che operare.

Ma ciò non mi è da impedimento per parlare di buone azioni.

Con questo non voglio dire che tutto ciò che tratto sul blog sia "buono": anzi, qualche" spazzatura" c'è e viene trattata di proposito: per chi mi segue sa a chi mi riferisco.

ENGINEERING è invece (per me) una buona azione: mercati permettendo.

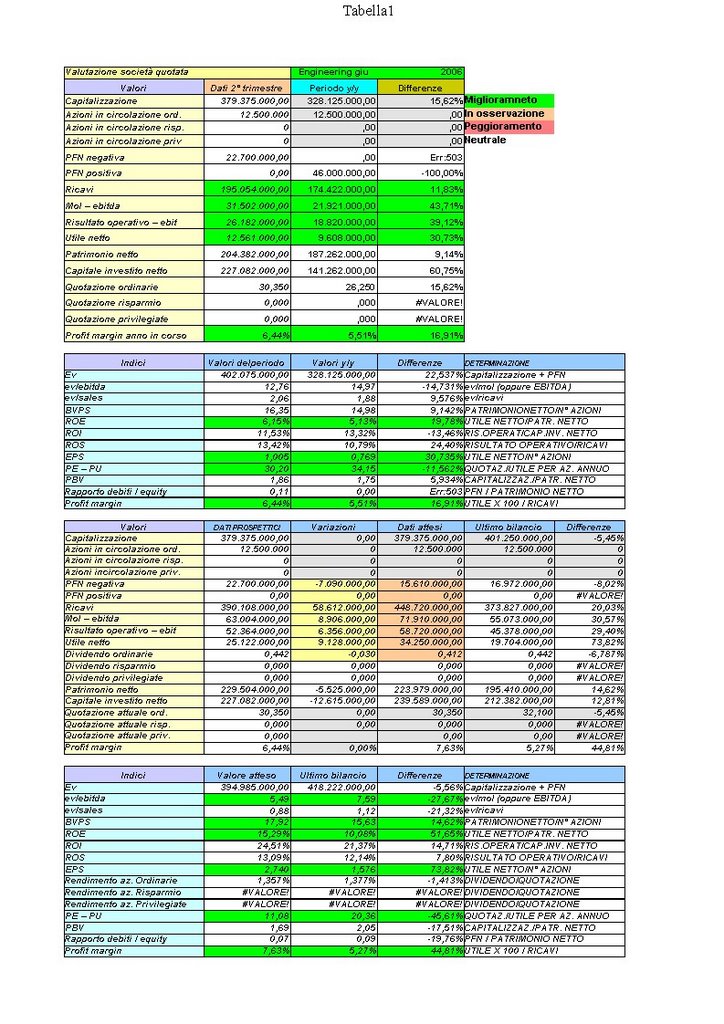

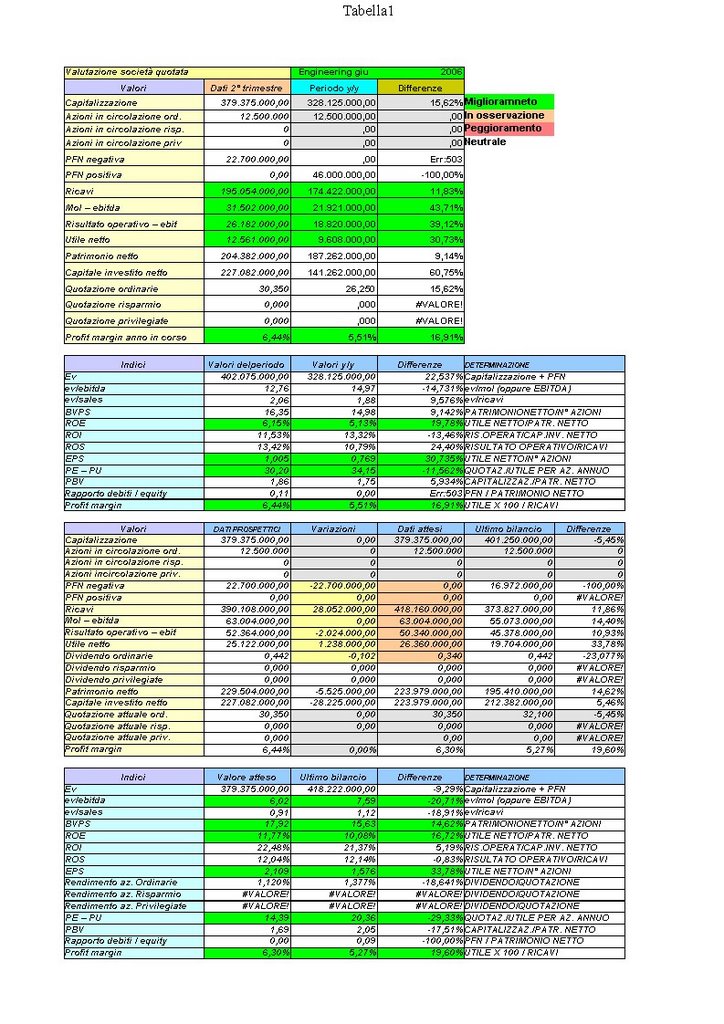

Non sto qui a sciorinare i bei dati in crescita del semestre: basta vedere i prospetti (nella parte in alto) per vedere tutto quel "verde" (vi ricordate il semaforo finanziario?).

Due parole sulle attese 2006 - 2007.

Per il 2006 si prevedono utili per 26 milioni: se si guarda il dato prospettico semestrale direi che ci siamo senza tanti problemi.

Alle attuali quotazioni di 30,30 euro il titolo vale 14 volte il PE atteso per il 2006.

Per il 2007 gli utili sono attesi per 34 milioni: niente di più improbabile.

Se la società mantenesse l'attuale livello di crescita degli utili (osservate i dati del semestre anno 2006/anno 2005) non dovrebbero esserci problemi di sorta.

Ciò significa che all'attuale prezzo di 30,30 vale solo 11X gli utili attesi per il 2007.

Personalmente un titolo che mi piace anche dal punto di vista del valore intriseco: se ne avete voglia date un'occhiata ai bilanci e guardatevi il valore degli attivi al netto delle passività (escluso il patrimonio netto).

Giusto per il caso approfitto per dire che modificherò i prospettini: verranno in parte "limati" a favore di altri elementi importanti per una veloce valutazione di una società.

Credo che eliminerò qualche dato a favore di quelli che sono i dati degli attivi e passivi, correnti e non correnti: è una "mutilazione" che farò a malincuore ma necessaria.

Così facendo si può confrontare la capitalizzazione di una società con il suo intriseco valore e vedere quante volte lo quota.

Non c'è soltanto l'utile!

posted by Zener1992 @ 10:06 AM

![]()

![]()

5 Comments:

Grazie MBA72.

E' inutile dire che questi interventi e precisazioni sui titoli trattati mi fanno estremo piacere.

Inoltre servono ad approfondire e o rettificare anche il mio punto di vista personale.

grazie

Roby

Non mi sembra che ottobre stia andandando tanto male. A meno che, facciamo gli scongiuri, non si ripresenti un venerdì nero come quello del 1987 (io c'ero - sic!).

Intanto ho messo a segno Recordati e Sabaf, seguendo le indicazioni dell'analisi fondamentale. Sono due titoli che ho già avuto in passato, come pure Engineering che ora andrò a rispolverare.

Sono sincero: non mi soddisfa Panaria Group.

Buona continuazione di studi analitici!

Ciao Marshall!

non devo nasconderti che mi fa sempre piacere sentirti: mi viene voglia di darti un abbraccio!

Per Panaria: hai ragione non è un granchè: i volumi sono bassi e batsa poco per farla scendere (come per farla salire).

Però i conti sono buoni.

Chissà che alla fine il valore none sca fuori.

Magari ci vuole tempo e pazienza.

Ottobre comunque sto alla finestra.

un avvertimento: cliccate sul link lasciato da mba72.

E' interessante e vale come approfondimento a quanto detto dallo stesso mba72 che ringrazio ancora.

Ben fatta la sintesi sul titolo fatta da mba72.

Tutti argomenti, quelli toccati, che ognuno dovrebbe ben valutare prima di avventurarsi in un titolo semisconosciuto come, nel caso mio, per Engineering.

Posta un commento

<< Home