IT WAY

IT WAy opera nel settore delle consulenze relative ad E-Business e Security.

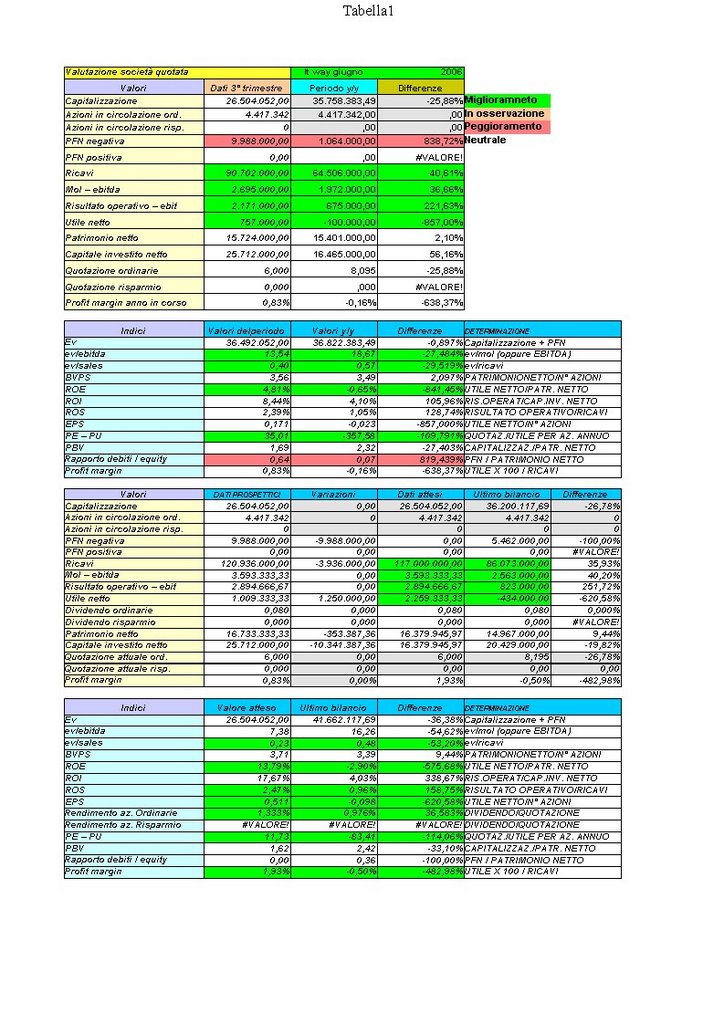

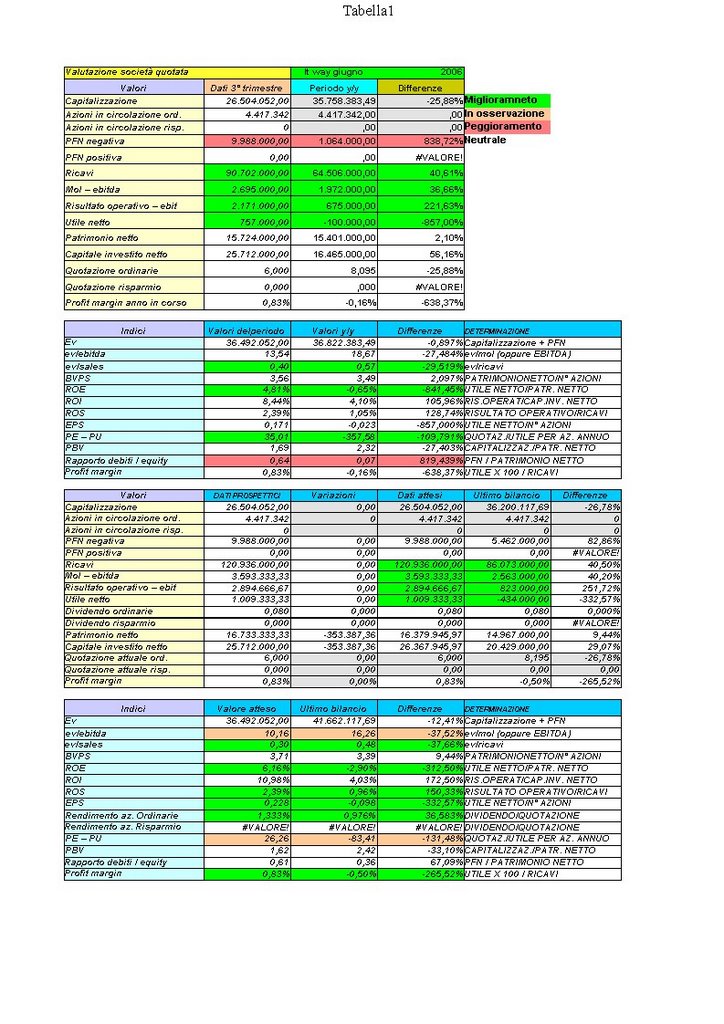

IT WAy opera nel settore delle consulenze relative ad E-Business e Security.Chiude i bilanci al 30/09 quindi con la trimestrale a giugno siamo già a 3/4 dell'esercizio.

Premetto che si tratta di un titolo sottile con pochi scambi quindi basta poco per "salire" o per "scendere".

I risultati al terzo trimestre se confrontati con lo stesso periodo dell'anno precedente sono, a parte la posizione finanziaria, in miglioramento.

Con questo non voglio dire che si tratta di un'occasione di acquisto.

Ai valori attuali di 6,00 e prendendo a base i dati prospettici (a sinistra) il titolo quota 26 volte l'utile prospettico atteso.

E' anche vero che se si sposta l'attenzione sui multilpli diversi dal PE, (come suggerisce anche TWICE la quale ha effettuato uno studio sulla società - clicca qui - ) quale l'ev/sales, si nota che il titolo quota solo 0,30 le vendite.

Personalmente non ritengo di primaria importanza quanto un titolo quota le sue vendite.

Rivolgo caso mai l'attenzione ai ricavi in termini di ritorno sugli utili: IT WAY, se tutto va bene in ottica prospettica, dovrebbe chiudere con utile di circa 1 milione di euro: solo lo 0,83% dei ricavi.

Capito il discorso?

Non me ne imprta quasi niente dell'Ev/Sales (anche perchè l'EV oltre alla capitalizzazione considera anche i debiti verso finanziatori, cioè la posizione finanziaria negativa).

Caso mai guardo quanto utile, in temini percentuale, esce fuori dai ricavi e lo 0,83 è una soglia piuttosto bassa che viaggia sul filo del rasoio, considerato il fatto che qui l'utile non è influenzato da proventi straodinari di sorta.

Per quanto concerne lo studio fatto da TWICE guardatevelo: è recente e, a mio avviso, piuttosto ottimista in quanto prevede un MOL di 5,1 milioni (contro un dato prospettico di 3,6 mil) un EBIT di 4,1 mil (contro 2,9 mil) e, senza dirlo, un utile di 2,2 milioni (contro 1 milione).

Infatti TWICE dice che ai valori attuali (lo studio è stato fatto a 5,90 euro) il titolo quota 11,70 il PE previsto per il 2006.

Giocando un poco col prospetto vuol dire utili per 2,2 milioni.

Quindi chi vuole essere anticipatore a questi livelli potrebbe anche entrare scommettendo su i dati di TWICE.

Personalmente lo ritengo un titolo troppo penalizzato dalla attuale tassazione, sopratutto in termini di IRAP: la società utilizzando personale qualificato deve calcolare l'odiato tributo sommando all'utile pre imposte (nella trimestrale ammonta a 1,8 milioni) i costi del personale (pari a 6,4 milioni) e gli oneri finanziari (pari a 186 mila).

IMPONIBILE IRAP: 1,8 mil + 6,4 mil + 186 mila = 10,2 milioni x 4,25% = 433 mila carico IRAP

IMPONIBILE IRES: 1,8 milioni X 33% = 600 milioni carico IRES

TOTALE CARICO FISCALE: 1 milione di euro.

Utile netto= 1,8 mil utile pre imposte - 1,00 mil carico fiscale = 800 mila circa (nella prima parte del prospetto, dati al terzo trimestre non prospettici, ne ho indicati 757mila).

Tassazione in percentuale sull'utile: 56%.

Certo che se IT WAY chiedesse ai suoi dipendenti di "prendersi la partita IVA" ed utilizzarli in outsourcing, la società avrebbe, mantenendo i numeri attuali, un utile poù alto del 75% derivante dal non indifferente risparmio fiscale in termini di IRAP.

Socialmente parlando avremmo anche un numero più alto di lavoratori autonomi con i quali risolvere le sorti del nostro debito pubblico...

Togliendo infatti il carico IRAP l'utile "vola" a 1,40 milioni = + 75% dagli 800,00 I- RAPinati.

Questo è, ed è stato dal 1998, il premio per chi assume manodopera qualificata.

Visione neutrale sul titolo: attendo al chiusura del bilancio a settembre.

Cambiasse l'IRAP lo compro subito.

posted by Zener1992 @ 11:50 AM

![]()

![]()

2 Comments:

grazie Zener, ok ho fatto una ca****a, d'ora in poi vista la tua disponibilità ti chiederò in anticipo lumi sul titolo che intendo acquistare (appena mi libererò di tutti i cadaveri nel portafoglio). Pazienza, vorrà dire che mi rimbocco le maniche e cerco un punto per uscire (il meno doloroso possibile) prima che anche questo cominci a puzzare e cercherò qualcos'altro.

Grazie ancora

Gaspare

grazie Zener, ok ho fatto una ca****a, d'ora in poi vista la tua disponibilità ti chiederò in anticipo lumi sul titolo che intendo acquistare (appena mi libererò di tutti i cadaveri nel portafoglio). Pazienza, vorrà dire che mi rimbocherò le maniche e cercherò un punto per uscire (il meno doloroso possibile) prima che anche questo cominci a puzzare e cercherò qualcos'altro.

Grazie ancora

Gaspare

Posta un commento

<< Home