Aeffe

Aeffe, calcoli.

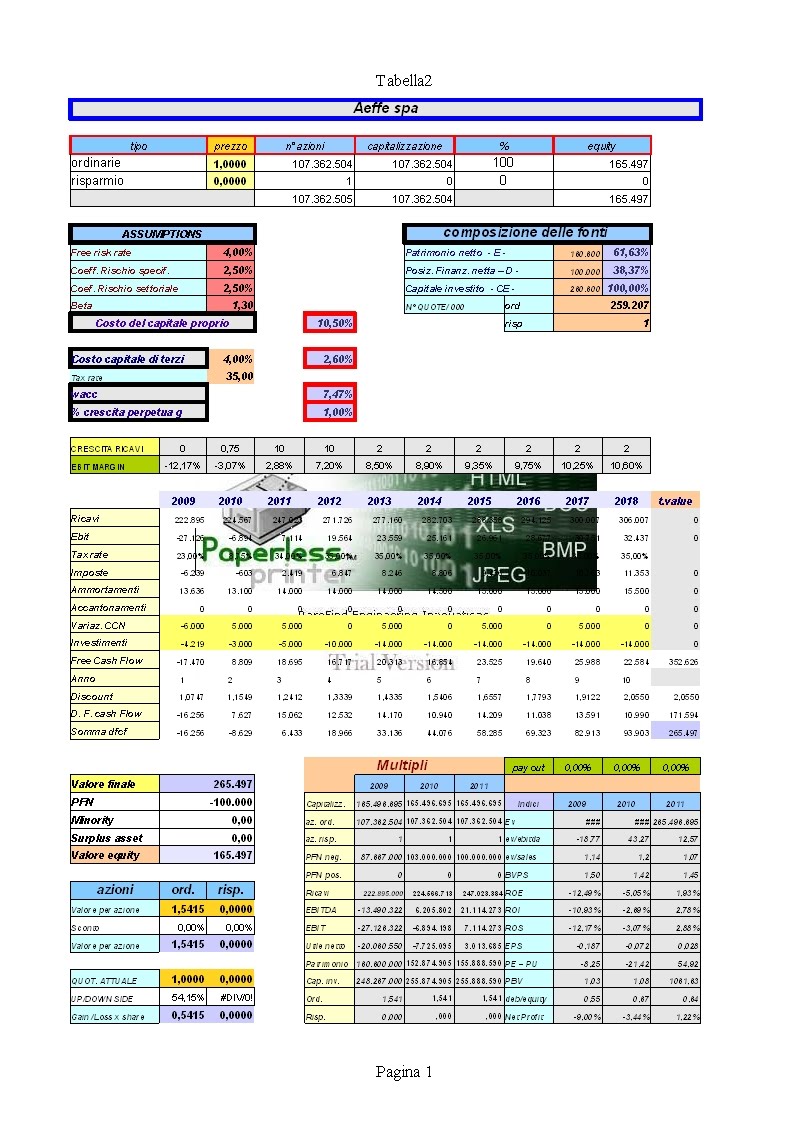

Il dubbio era: il valore di libro - 1,50 euro - è a portata di mano?

Risposta: tutto è possibile, certo è che per questo obiettivo tutto dovrebbe andare liscio come l'olio, ovvero avviare la strada che portò ai risultati del 2008, o per lo meno simili.

La Aeffe del 2009 e del 2010 è stata, diciamolo, brutta: ricavi collassati da 300 mln (quelli del 2008) a circa 220 mln, quindi margini a rotoli e a seguire peggioramento finanziario.

E ve lo ricordate quando venne quotata a circa 4,00 euro?

Ovvio che quei valori conglobavano delle speranze di redditività che, fino ad adesso, non si sono mai realizzate.

Ora siamo a circa 1,00, e se l'obiettivo fosse il valore di libro - 1,50 euro - gli obiettivi minini per dare un senso a questa valutazione si potrebbero trovare in una redditività di mezzo tra quanto fotografato nel "golden time" ante crisi.

Mi spiego: 1,50 euro per azione vorrebbe dire una capitalizzazione di circa 160mln.

Partiamo da un Price Earning: lo fissiamo, siamo generosi, in 20 volte gli utili?

Ci può anche stare, vorebbe dire un utile di circa 8-9 mln.

Con la struttura dei costi di Aeffe vorrebbe dire dover recuperare il fatturato a circa 250 mln euro l'anno, poi a cascata considerando l'incidenza del costo del venduto, dei costi di servizi ecc., e vai che con le perdite pregresse il Tax Rate rimarrà marginale, forse ci si può arrivare.

In fondo, per chi volesse sognare un poco, non si tratterebbe di un obiettivo impossibile se la crisi tirasse i remi in barca.

Detto questo la strada ottimale per Aeffe non sarebbe certo un fatturato di 250 mln ed un utile di circa 8-9mln: Roe & Roi sarebbero ancora bassi (rispettivamente circa 5% e 4%) considerato un ipotetico indebitamento di 100mln.

Ma è anche vero che altri indicatori quali l'Ev/ebitda ed il Leverage (cioè indebitamento / MOL) si attesterebbero su valori più "umani" e sopratutto comuni, e sopratutto ancora più graditi a chi fa credito alla società, trattandosi spesso di covenants sul debito.

Da osservare con curiosità nei prossimi mesi: forse non è da mission impossible, occhio comunque ad eventuali segnali negativi da pessime trimestrali & c.

Etichette: aeffe calcoli

posted by Zener1992 @ 11:53 PM

![]()

![]()

0 Comments:

Posta un commento

<< Home