EUROTECH

Ne avevo parlato nel precedente post "a lui gli piace" dicendo che, personalmente, lo ritengo un titolo caro.

Ne avevo parlato nel precedente post "a lui gli piace" dicendo che, personalmente, lo ritengo un titolo caro.E' vero: è una società giovane con ampi spazi di crescita.

Ma il prezzo attuale di 10,30 quale "crescita" incorpora?

Quella del 2007 o una più latente?

Preliminarmente devo dire che le fonti per dati previsionali non sono state di grande aiuto: su yahoo finanza si trovano solo i dati previsti per il 2006 e 2007 di un solo analista (non dicono chi è) e su borsaitalia.it ci sono degli studi di Mediobanca che più o meno riportano le stesse stime.

Da sottolineare che Mediobanca ha anche rivestito il ruolo di advisor per Eurotech....

Inoltre è' doveroso dire che in questi studi si tiene marginalmente conto della situazione finanziaria del titolo (come in buona parte degli studi.....dei debiti o crediti interessa poco o niente agli analisti, solo in casi estremi ...si concentrano principalmente sulla redditività).

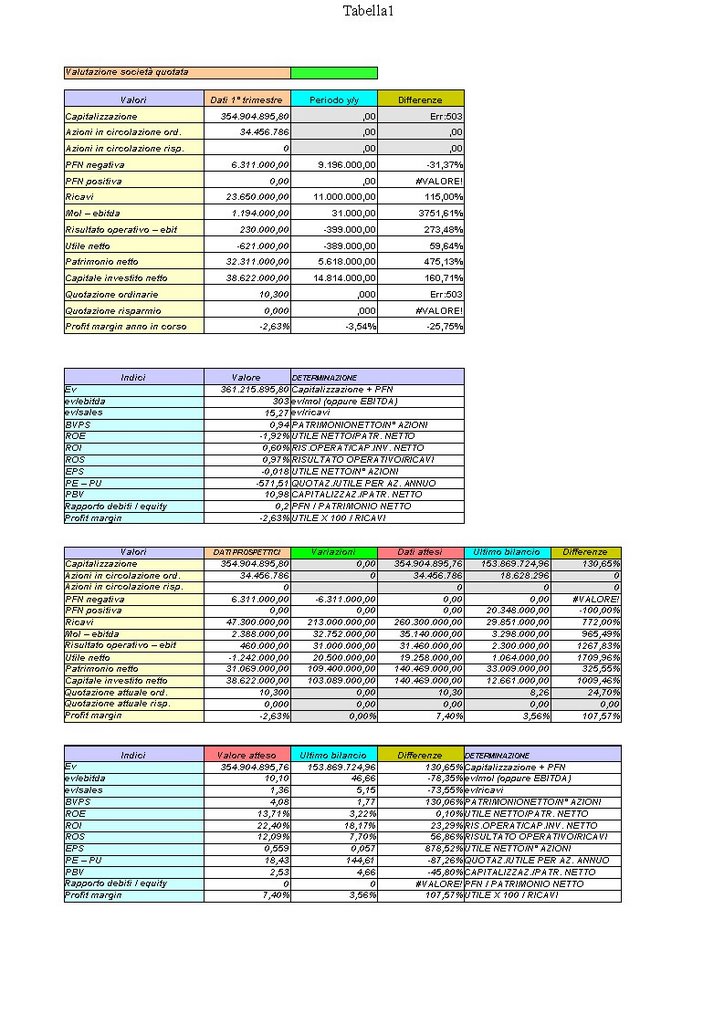

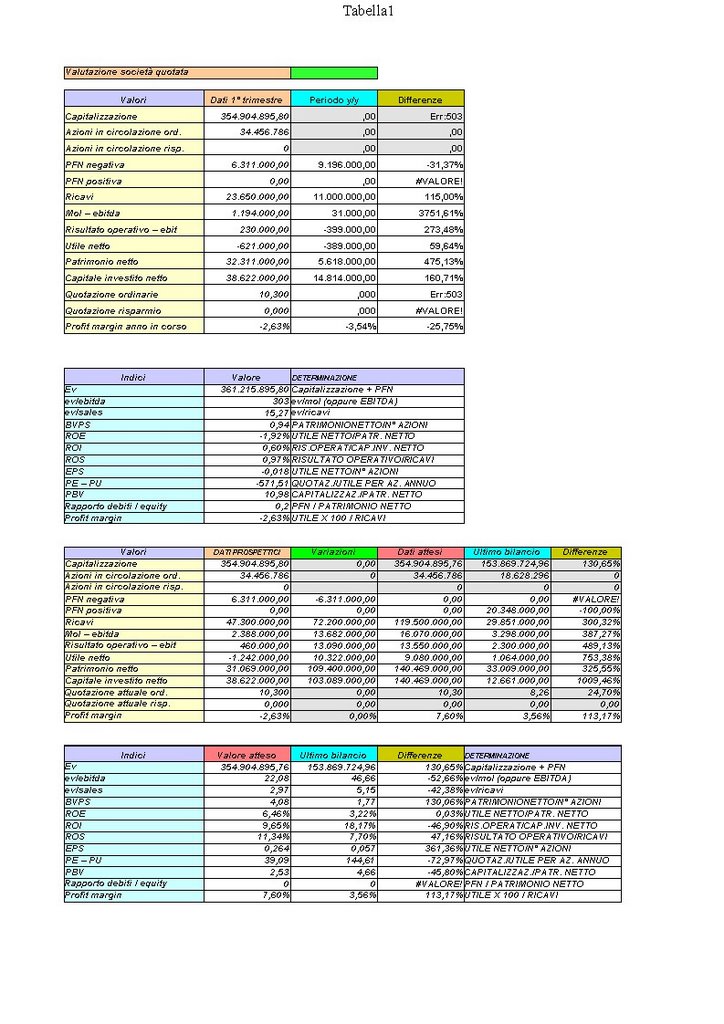

Più o meno ho seguito le loro indicazioni: il risultato lo trovate sull'elaborato a sinistra dello schermo.

A destra invece ho elaborato dei dati cercando di "portare" i valori di Eurotech a livelli più consoni alla attuale quotazione e prendendo come riferimento i dati della STM previsti per il 2006, (vedi post precedente) società già matura nel settore

In particolare ho preso come riferimento il PE ed il profit margin di STM rispettivamente pari ad 19,71X e 7,34%.

Tali dati li ho adattati ad Eurotech (per il 2006 sono previsti PE a 102X e Profit margin 5% - nel 2005 il PE era 145X e profit margin 3,6%)

Per Eurotech gli analisti prevedono per il 2007 un PE a 39X ed un Profit di 7,6% (lo vedete nell'elaborato a sinistra)

Ecco come dovrebbero essere i dati di Eurotech per avere un PE a 18,5X ed un Profit a 7,4%.

RICAVI: 260 milioni (contro i 119 mil. previsti per 2007 e contro i 69 mil previsti per 2006)

MOL: 35 milioni (contro i 16 mil. previsti per 2007 e contro i 3,3 mil previsti per 2006)

EBIT: 31 milioni (contro i 13,5 mil. previsti per 2007 e contro i 2,3 mil. previsti per 2006)

UTILE: 19 milioni (contro i 9 mil. previsti per 2007 e contro i 1,00 mil previsti per 2006).

Dalla relazione a giugno 2006 si evince che i ricavi sono saliti grazie ad un aumento proprio del fatturato ed anche grazie all'acquisione di una piccola società anglo-americana, la Arcom.

Inoltre nei "fatti successivi" al 30 giugno la società dichiara di avere preso delle commesse per circa 4 milioni di euro (tradotto in utili poca roba se il profit rimane al 5% o sale al 7%) e di avere stretto dei rapporti di collaborazione commerciale con Finmeccanica, senza dire però quanto questi rapporti renderanno in termini di fatturato.

Eurotech è attualmente impegnata in altre acquisizioni in nel Regno Unito.

Facendo il ragionamento al contario e basandosi sui dati di fine 2007, cioè un periodo temporale congruo per dire che adesso "conviene" investire in Eurotech provate ad abbasssare il valore del titolo finchè non trovate il PE del 2007 a circa 19X .....quando toccate 5 euro avrete raggiunto l'obiettivo.

Fondamentalmente parlando e detto in parole povere a 10,30 euro è una scommessa di lungo periodo...semprechè le acquisizioni in corso non diano "corpo" agli attuali numeri.

Personalmente penso, come già detto, che il mercato è anche "umore" di gruppo, analisi tecniche, rumors e soprese che fanno diventare precocemente "vecchio" quanto detto due giorni prima....quindi sono prontissimo ad essere disatteso su quanto ho detto, che ovviamente, è integralmente opinabile.

posted by Zener1992 @ 4:52 PM

![]()

![]()

0 Comments:

Posta un commento

<< Home