CAMPARI

E' da tempo che volevo metterci gli occhi addosso e guarda caso oggi, giorno della pubblicazione della trimestrale a giugno, mi è venuta l'ispirazione.

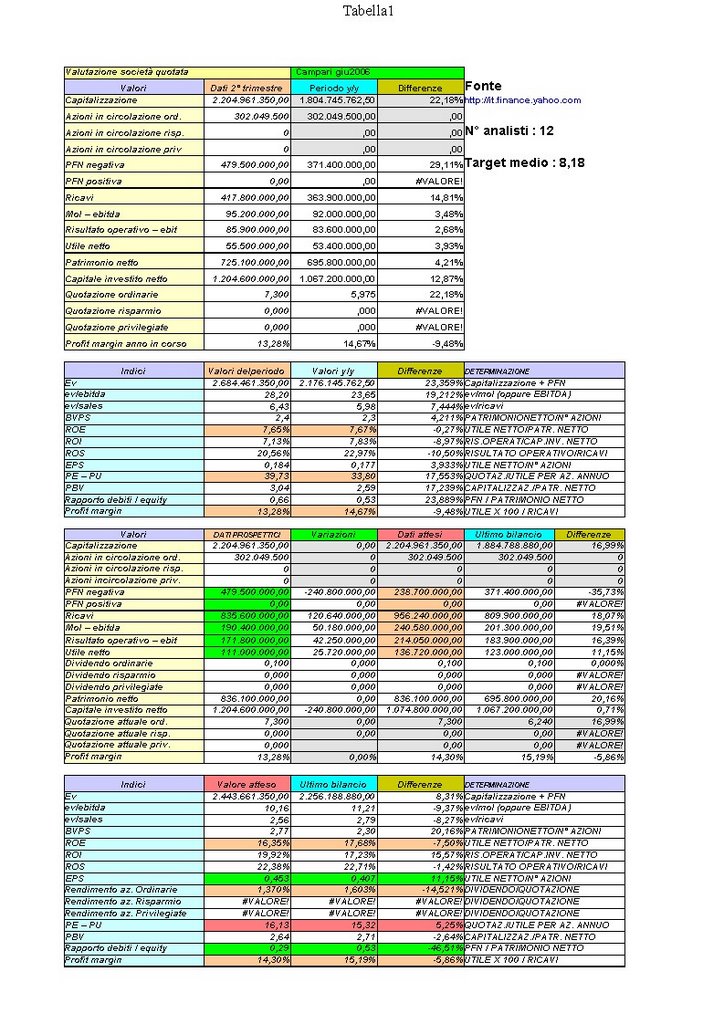

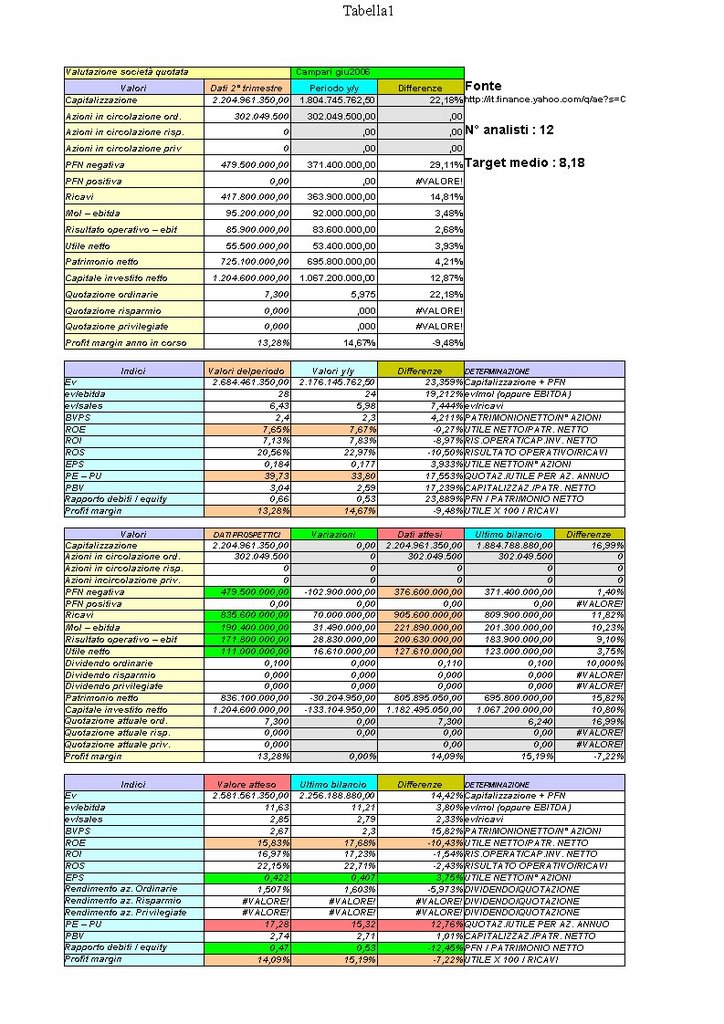

L'azienda che commercializza il mitico crodino ha deluso le aspettative degli analisti ed oggi ha lasciato sul terreno quasi un 3% attestandosi a 7,30.

In effetti per il 2006 e 2007 sembra che non ci siano ampi margini di crescita: basta vedere i dati prospettici (evidenziati in verde) e confrontarli con i dati attesi (evidenziati in arancione) di entrambi i prospetti per capire che forse la crescita registrata in questi ultimi anni non avrà gli stessi ritmi.

I conti presentano un semaforo verde per pochi indicatori, sempre sulla scorta di previsioni.

Allo stato attuale la posizione finanziaria netta è peggiorata attestandosi a circa 480 milioni, in peggioramento di circa 108 milioni dal 31/12 /05 ma c'è da considerare che la società ha rilevato dei marchi importanti (p.es. glen grant) con un esborso di ben 128 milioni di euro....quindi non considerando l'investimento c'è da tenere per buone le previsioni degli analisti sul recupero dell'esposizione finanziaria.

Staremo a vedere se Campari riuscirà a centrare le previsioni degli analisti.

Limitandoci ai dati semestrali in ottica annuale CAMPARI quoterebbe quasi 20 volte il PE...il 31/12/2005 a euro 6,25 quotava circa 15 volte il PE .

Fate un po di screening nei titoli USA (usate questo link..) inserite come settore BEVERAGE (ce ne sono tre tipi - fate la prova con tutti) - indicate anche i quozienti in particolare il PE e scoprirete che la media del PE in "voga" nel settore è di circa 16-20X....guardate anche il PEG..(crescita del PE) più alto è e meglio è.

posted by Zener1992 @ 7:06 PM

![]()

![]()

4 Comments:

Zener,

da quando ne hai parlato, SIAS è entrata nel mio mirino d'attenzione.Ho notato così che mi sembra sia anche tra i titoli di pagina 311 di televideo: quindi è una blue chips.

Voglio approcciarmi e tentare un acquisto,in sostituzione di un pò di Telecom che mi ha stra.stradeluso.

Puoi spendere qualche parola in più sulla SIAS?

Campari,

l'ho avuta, ma da quando sono diventato astemio, chissà perchè, non me ne occupo più. Eppure ha dato grosse soddisfazioni. Ah se le avessi tenute, anzichè comprare Telecom!!!

Grazie e a presto.

Su Sias attendo dati più "comprensibili" di quelli proposti per la presentazione agli analisti.

Finchè non ci vedo "bene" dentro un titolo (è soggettivo il discorso del vederci bene)resto in stand by.

Appena ci saranno i dati (devo ancora controllare) ci vado a dare un'occhiata.

Ultima considerazione in generale: quanti debiti hanno le nostre società quotate...scoprire una posizione finanziaria positiva sta diventanto una rarità.

Il bello è che queste esposizioni incidono sugli utili in maniera pazzesca.

P.esempi Benetton: utile netto al 1° trimestre 24 milioni

Interessi passivi pagati 15 milioni.

e altri sono gli esempi...

Poi basta fare un rapporto tra la PFN negativa ed il MOL e si scopre che queste società sarebbero in grado di rientrare in media dopo circa 6 - 8 anni!...semprechè non contraggano altri debiti.

FIAT ha la bellezza di 20 miliardi di PFN negativa....ed hanno emesso bond per 2,4 miliardi pur avendo costantemente (dai bilanci del 2004) 6 miliardi in cassa: sembra che gli piaccia pagare gli interessi passivi....misteri della borsa che la signora Maria (ed io) non capiremo mai.

zener,

i 6 mld costantemente in cassa di fiat, non sarà per caso?? e sai a quale fatto mi riferisco.

SIAS è quotata al midex e quindi non a pag.311 ma 309.

Per l'analisi tecnica scatta un segnale d'acquisto sopra 10.

Interpump: segnale d'acquisto sopra 6,82

Fonte dati: Alberto.

6 miliardi: non lo so.

da profano credo che se i bilanci (stati patrimoniali) della gestione industriale dovessero essere distinti dalle altre attività forse se ne capirebbe la ragione...così non ha molto senso (si "accusava" la vecchia Parmalat dello stesso difetto...)

Grazie per l'analisi tecnica di Sias e Interpump.

Posta un commento

<< Home