INTERPUMP

lo spunto di curiosare su Interpump me l'ha dato ECOPOLFINANZA il quale mi ha chiesto cosa ne pensavo.

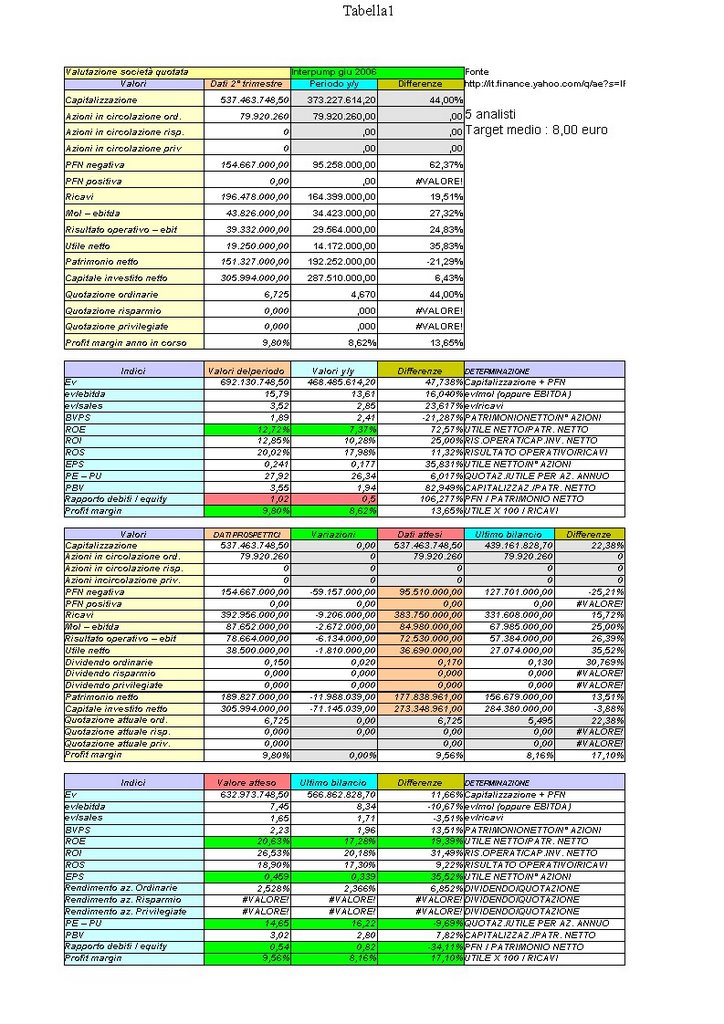

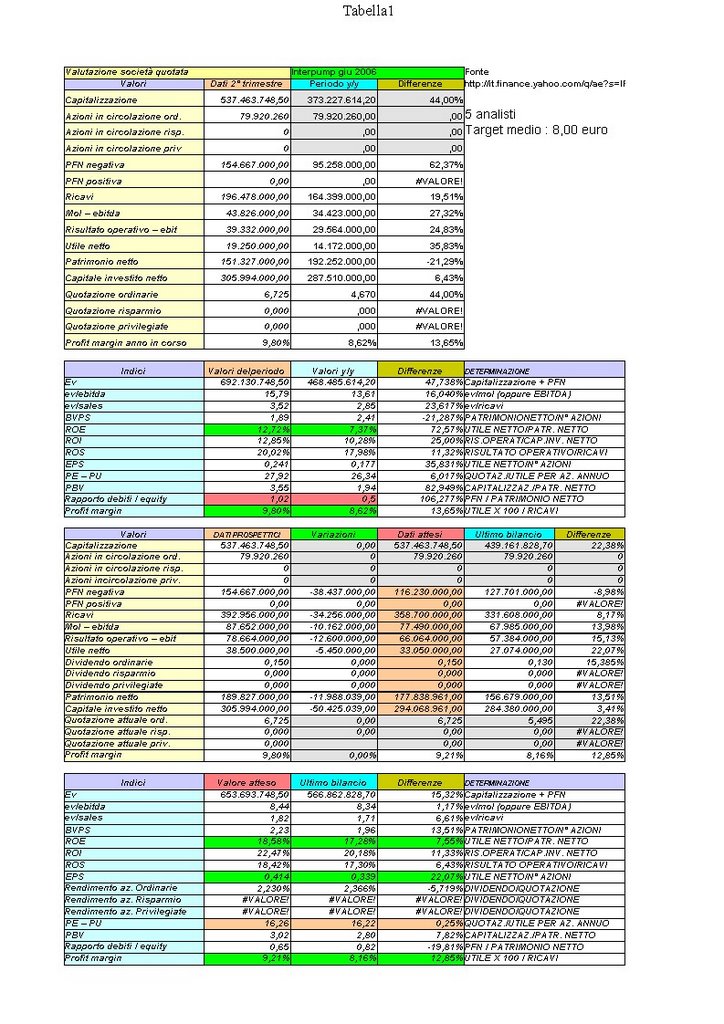

lo spunto di curiosare su Interpump me l'ha dato ECOPOLFINANZA il quale mi ha chiesto cosa ne pensavo.Guardando i dati semestrali sembra che le attese degli analisti per il 2006 e 2007(fonte Yahoo finanza) possano essere superate già nell'anno in corso.

In entrambi i prospetti ( a sinistra le attese per il 2006 e a destra quelle per il 2007) ho evidenziato in verde i dati in crescita, in arancione quelli sotto osservazione ed in rosso quelli che invece hanno deluso: un semaforo finanziario!

L'anno passato Interpump ha distribuito un dividendo straordinario di 0,69 in aggiunta a quello ordinario di 0,15 per via della plusvalenza conseguita in seguito alla cessione di una partecipazione societaria, pertanto i dati comparati anno per anno sono stati quelli "continui" (se vedete la semestrale vi sono indicati dei dati "discontinui" relativi alla società ceduta e quindi deconsolidata dal bilancio).

Il dividendo non è da urlo (circa il 2,2% alle attuali quotazioni) ma personalmente ritengo che non è su questo dato che devono cadere le scelte per un eventuale acquisto del titolo: come si può vedere in entrambi i prospetti tutti i dati sono in costante crescita, tranne la posizione finanziaria netta negativa che è leggermente peggiorata portando il rapporto debiti /equiti (PFN negativa / patrimonio netto) all'unità...l'ideale è che tale valore sia sotto l'unità...(qualcuno se ne accorgerà con BASILEA 2).

Gli analisti prevedono (vedere prospetti) un "rientro" della PFN entro lo stesso 2006 con il risultato di un miglioramento del rapporto DEBITI/EQUITY (0,65) ben al di sotto dell'unità.

Il target medio degli analisti (5 analisti - fonte Yahoo finanza) è di 8,00 euro.

Per consultare la semestrale della società clicca qui.

Per l'analisi tecnica "lascio la palla" ad altri.

posted by Zener1992 @ 12:47 PM

![]()

![]()

3 Comments:

Spero che il mio amico, Alberto, il quale è bravissimo in analisi tecnica, scriva due righe di commento su tale questione.

Quanto a te, Zener, visto la chiarezza con cui ti esprimi, puoi scrivere due righe su Basilea2 ?

Se lo hai già fatto, puoi lasciare link o riferimento?

ciao Marshall

Approfittero per parlare di BASILEA 2 quando affronterò il discorso sul bilancio.

Basilea 2 è uno strumento di assegnazione di rating" che ancora molte imprese stanno sottovalutando.

Nelle valutazioni delle società fatte sul blog si sfiora appena l'argomento (si accenna solo al rapporto debiti/patrimonio).

con Basilea 2 il panorama delle valutazioni è decisaemnte più ampio e, a mio parere, anche più stimolante.

Si prendono a base tanti di quei rapporti, quozienti e multipli che aprono nuovi scenari persino per una analisi fondamentale basata su dati finanziari (cassa, crediti, magazzino, passività) piuttosto che economici (costi e ricavi).

Per fare ciò è necessario conoscere il bilancio ed operarvi delle riclassificazioni che sono poi, in linea principale, quelle che si presentano nei bilanci delle società quotate.

Lo ritengo un argomento davvero interessante.

zener,

da come l'hai descritto, me l'hai reso veramente interessante.

Posta un commento

<< Home