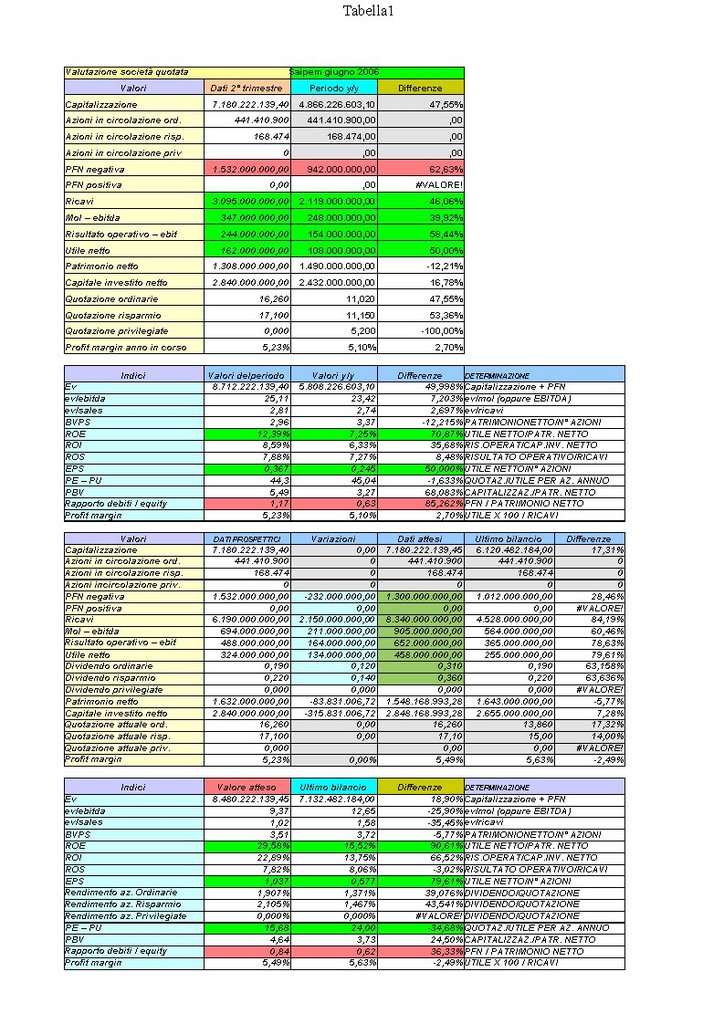

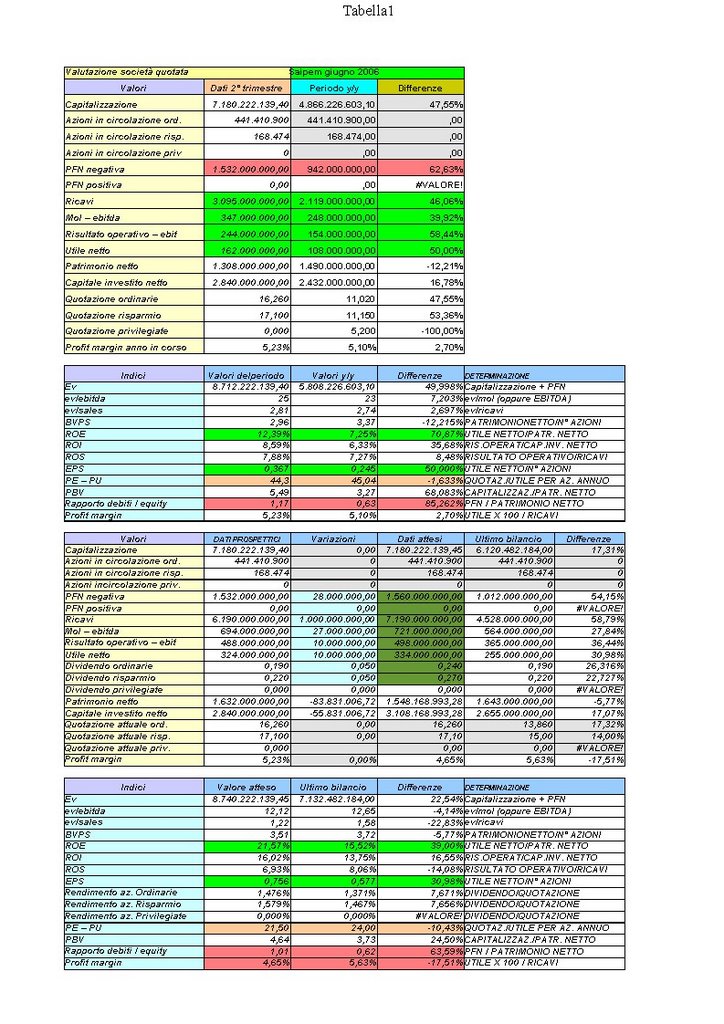

SAIPEM

Se ERG piange SAIPEM ride.

Con questo tengo subito a precisare che ai valori attuali di euro 16,26 non vuol dire che è una chiara occasione di acquisto: quota 21,50 volte l'utile atteso per il 2006.

Però al contrario di ERG i conti di SAIPEM sono migliorati grazie sopratutto al consolidamento di SNAM PROGETTI.

La semestrale a giugno, confrontata con lo stesso periodo del 2005, fotografa la seguente situazione:

- Ricavi : 3.095 mil dai 2.119 mil 2005 = + 46%

- MOL: 347 mil dai 248 mil 2005 = + 39%

- UTILE : 162 mil dai 108 mil 2005 = + 50%.

In peggioramento l'indebitamento netto che regista un saldo negativo di 1.532 milioni in aumento rispetto ai 932 milioni del giugno 2005.

Previsioni 2006 - 2007

Per il 2006 gli analisti prevedono un utile di 344 milioni (contro i 255 mil del 2005) ed un livello dell'indebitamento in linea coi valori di giugno (rapporto debiti /equity 1,17).

Per il 2007 si prevede un ulteriore incremento dell'utile - 458 milioni- ed un miglioramento dell'indebitamento a 1.300 milioni (debity/equity 0,84).

Alle quotazioni attuali di euro 16,24 SAIPEM vale 21,50X il PE atteso per il 2006 e 15,70X il Pe atteso per il 2007.

Al 31/12/2005 il titolo quotava 13,86 euro pari a 24X il PE del 2005.

Ai valori attuali, come detto, non è proprio a sconto ma è meglio impostata di ERG.

posted by Zener1992 @ 9:54 AM

![]()

![]()

1 Comments:

La domanda che mi pongo è la seguente: "Comprare ancora a questi prezzi?"

Posta un commento

<< Home