ERG

Ne parlai non molto tempo fa (clicca qui e qui ) dicendo che il titolo, per i fondamentali che presentava nella semestrale a giugno, non era certo invitante.

Da quei 15,50 il titolo ha continuato a perdere come del resto ha fatto anche l'oro nero: il petrolio: a quelle quotazioni corrispondeva un PE 2006 di circa 17 volte.

Al 31/12/2005 quando quotava 20,47 "valeva" appena 8 volte l'utile del 2005.

Non credo che nel 2006 ERG riesca a fare il bis del 2005.

Non mi meraviglierei a vederla sobbalzare in questo periodo.

Come non mi meraviglierei a vederla intorno ai 14,00 - 14,50: varrebbe circa 15 volte il PE 2006.

Nel terzo trimestre, quello in corso, ci sarà un ulteriore riduzione dei margini per via della manutenzione programmata di alcuni impianti e anche per il calo vistoso del petrolio.

Eppure certi analisti, quelli grossi, ne consigliano l'acquisto.

Nei gironi passati ho ricevuto sull mail questi target:

- 19/09/06 : JP MORGAN 23,00

- 16/09/06: CABOTO 24,60

Con questo panorama non sono un tantinello esagerati?

Non capisco...se un titolo OIL è caro quando supera 15 volte il PE perchè ERG può valere 23,00 o 24,60 euro?

A tali valori corrisponde un PE 2006 di circa 26 volte.

Per carità c'è anche di peggio: SAIPEM ha segnato quotazioni che valevano 28 volte il PE!

All'estero ci sono REPSOIL e TOTAL che se ne stanno sotto la soglia di 10 volte il PE....

Ma questi analisti non farebbero meglio a dire anche l'obiettivo temporale dei loro target?

magari aggiungendo che i 23 o 24,6 euro che si attendono sono legati a migliori prospettive di quelle attuali?

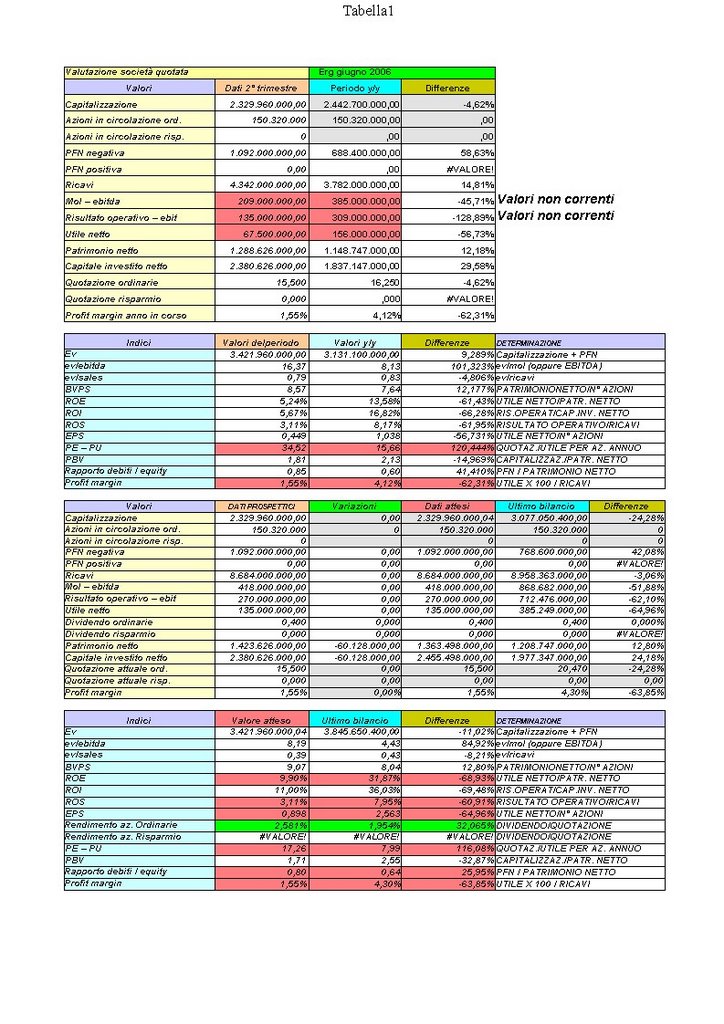

Nel prospetto sono indicati in verde i dati in miglioramento, in rosso quelli in peggioramento.

posted by Zener1992 @ 3:22 PM

![]()

![]()

7 Comments:

ieri ho letto un target di nn ricordo + ki su erg.

okkio a cos'hanno detto.

target intorno ai 23euro, rating buy (comprare) confermato.

okkio adesso alla perla:

"per il momento però si sconsiglia di accumulare"

come mimino andrebbero mandati a fanculo....

LL

e' quello che dico anche io: così siamo bravi tutti a fare gli analisti.

Questi target a Roma li definiscono "sole"...fregature.

almeno dessero il timing..che sò..."vale 23 euro nel 2008 se..."

adesso ERG è addirittura in perdita e sembra che il terzo trimestre non sia da urlo....

Le attuali valutazioni sono carissime rispetto alle valutazioni del 2005.

E' vero che quotava 20 euro al 31/12/2005: ma è anche vero che a tali livelli valeva solo 8 volte l'utile.

adesso è in perdita.

nel mio prospetto sono stato generoso: ho utilizzato i dati NON CORRENTI che sono più favorevoli..

era per far vedere che anche a essere generosi non vale gli attuali 15 euro!

figuriamoci 23 - 24 euro!

ma li leggono i bilanci quei pirla lì?

L'ho avuto due/tre anni fa, quando quotava intorno a 4,5.

Non vorrei che, prima o poi, a questi prezzi, implodesse.

SARAS docet!

Se proprio devo annegare, preferisco farlo nel mare di ENI.

LL,

credi ancora agli analisti?

Impara a far da te. Ragiona con la tua testa.

Segui gli studi di Zener che, per quel che ne so, sono ben fatti, precisi e chiari. Interpreta i messaggi. Elabora i dati. Confrontali. E quando sei convinto decidi da solo "senza ascoltare il parere di nessuno".

Consiglio da amico!

LL,

una precisazione.

Per analista, intendo gli analisti delle grandi agenzie di rating o d'affari. Quelli che devono ubbidire agli ordini di scuderia.

Ti sia di valido esempio il target price dato a Telecom, ancora non più di tre mesi fa, che era di 3,4 in un caso, 3 un altro. E via via a diminuire fino a 2,4.

E Saras?

I target price condordavano per i 6 e 6,5 euro.

Io, che seguo molto da vicino Finmeccanica, mi sono fidato recentemente (vedere mio post al 30 giugno) di uno studio di Goldman Sachs. Sono stato fregato!

Ehm Marshall

LL, è la mia guida...a volte ci facciamo delle risate sui target dei Guru della finanza!

come tutti sappiamo fin quando da "giovani" ci siamo fidati dei consigli di questi "esperti" abbiamo sempre preso qualche scottatura.

Loro sono troppo di parte e a volte la sparano grossa.

Noi, io, LL e tu riusciamo per fortuna a combinare varie notizie ed elementi da farci un nostro onesto convincimento.

E per fortuna che ci sono i blog: vere fonti di spunti indipendenti.

Non credete che sia troppo "generoso" per il metrcato, allineare il prezzo di Erg ad un utile che risente esageratamente di un incidente come quello alla raffineria Isab Nord???

Posta un commento

<< Home