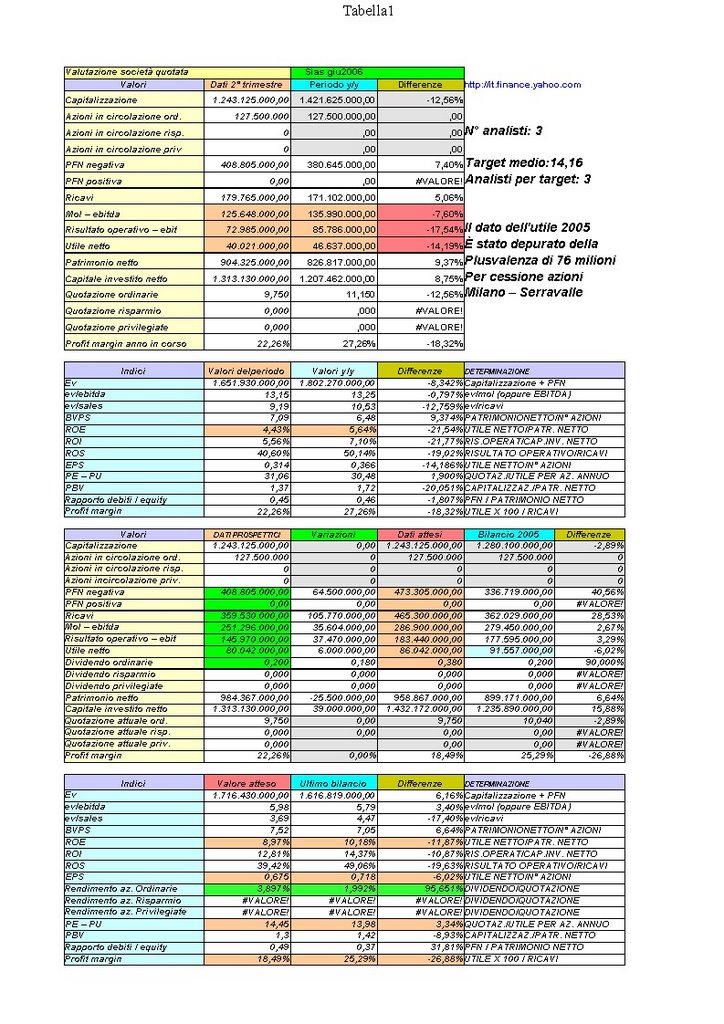

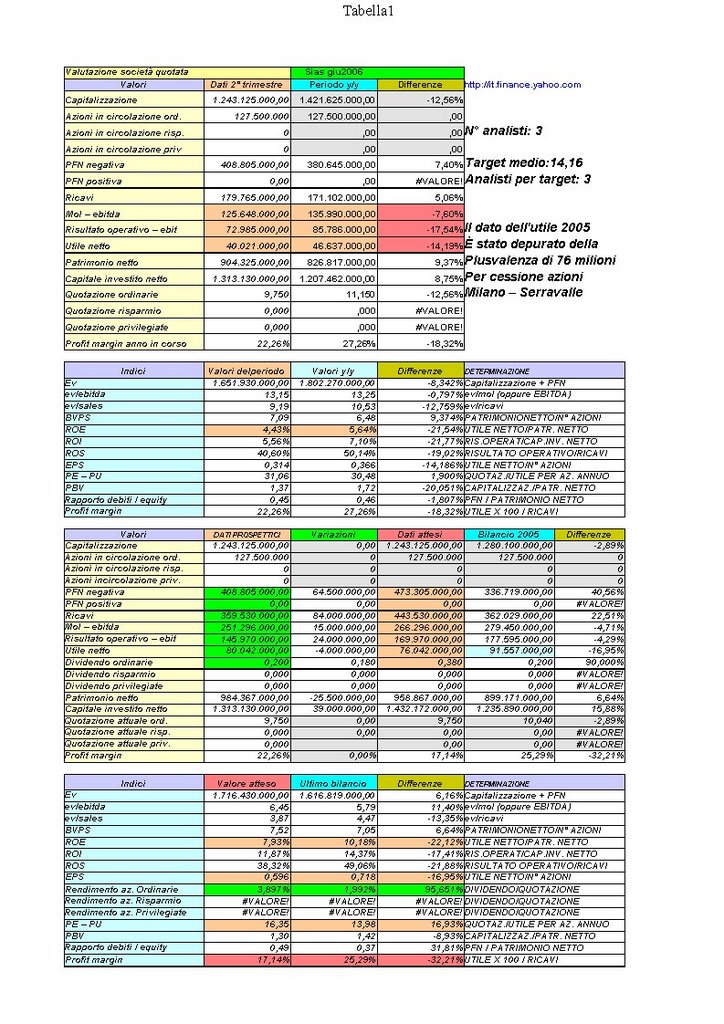

SIAS

Avevo già accennato qualcosa su SIAS dicendo che "sale il MOL ma scende l'utile". clicca qui

Questo era quanto riportato dai giornali.

In verità dalla semestrale si evince che "scende il MOL ed anche l'utile": ecco cosa succede a non fare come Tommaso che se non ci metti naso....

Certe volte fidarsi è bene ma non fidarsi è meglio.

Preliminarmente dico due cosine:

- per questa piccola valutazione ho dovuto rettificare l'utile 2005 in quanto "influenzato" da proventi straodinari per ben 76 milioni derivanti dalla cessione delle azioni della Milano Serravalle: essendo per sua natura un elemento "straordinario" non può essere assunto per una valutazione corrente. tale importo è stato quindi "depurato" dall'utile 2005.

- I dati a giugno non possono rappresentare prospetticamente i dati annuali: il trimestre che "gode" di maggiore redditività, il terzo per l'esattezza, non è compreso in questi dati...pertanto una valutazione più coerente la si potrebbe fare a novembre quando uscirà la trimestrale al 30/09.

Detto questo e limitandoci ai dati semestrali c'è da notare che il "semaforo finanziario" è sull'arancione: i dati evidenziati in entrambi i prospetti non sono migliorati ma non si può parlare di pessimismo...come detto comanda un poco di stagionalità estiva che comporta un maggior introito di ricavi derivanti dai pedaggi dei flussi estivi.

La posizione finanziaria netta è peggiorata attestandosi a circa 408 milioni dai circa 381 milioni dello stesso periodo: è comunque ben equilibrata con il patrimonio netto (rapporto debiti/equity 0,45) e con il MOL (debiti / MOL 3,24).

In calo il ROE e l'EPS che sono evidenziati in arancione mentre il profit margin (utile/ricavi) ha avuto un netto ribasso passando dal 25% al 17%.

Attualmente quota a 9,75 cioè 16X il PE (atteso) del 2006 e 14X il PE (atteso) per il 2007 in linea con il PE 2005 della sorella maggiore Autostrade.

La visione degli analisti è decisamente positiva: il target price medio è di euro 14,16 : a tali valutazioni corrisponde un PE 2006 e 2007 intorno a 20X.

Per analisi tecnica passo come al solito la palla a chartisti & c.

Riferimenti:

Semestrale al 30/06/ 2006 - clicca qui

bilancio al 31/12/2005 - clicca qui

previsioni analisti - yahoo finanza - clicca qui

target price Kepler - clicca qui

target price Euromobiliare - clicca qui

Per il solito prospettino basta chiederlo tramite mail.

posted by Zener1992 @ 11:57 AM

![]()

![]()

2 Comments:

Commento molto chiaro e preciso!

°°°°°°°

In questi giorni (senza fretta) attenderemmo uno studio "ben fatto" su Mediaset. Il tracollo di oggi non ci convince.

Grazie.

nulla di impossibile!

Posta un commento

<< Home