NOKIA

Stanno arrivando le trimestrali a settembre.

Quella di Nokia era una delle più attese: l'amico Volpino ce ne parlò alcuni giorni fa.

Vi invito a dare un'occhiata alla sezione "investor" della Nokia: sarà che l'erba del vicino sembra più bella, però i dati sono lì subito a disposizione a differenza di certe società italiane per le quali è necessario aspettare più di un mese per vedere pubblicati i risultati.

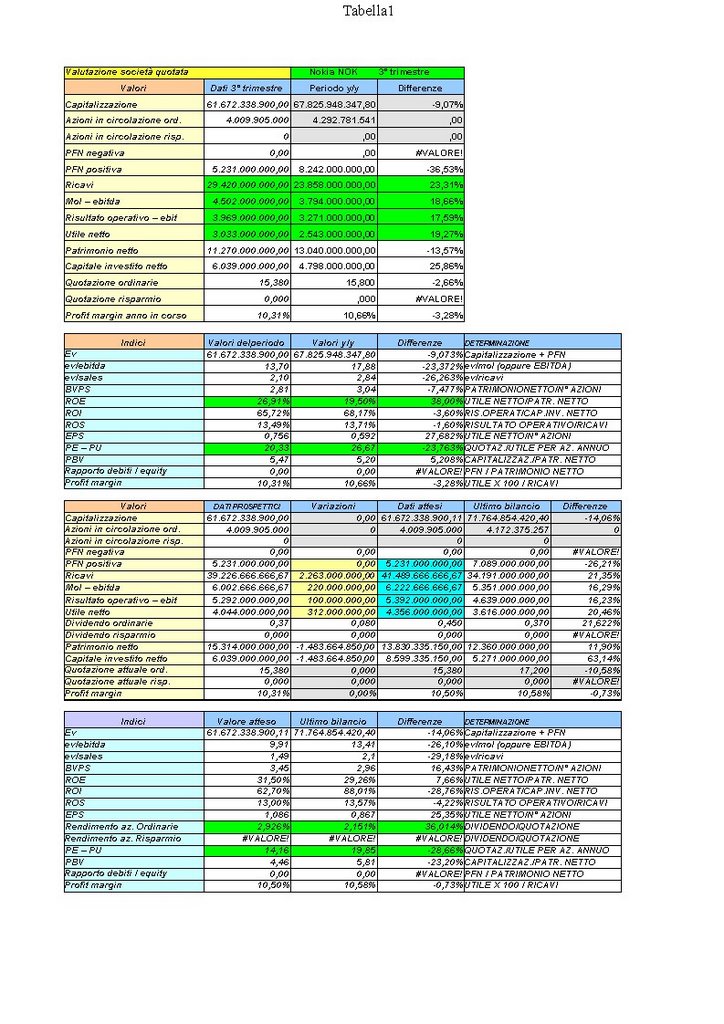

Preliminarmente dico che i dati sono in miglioramento.

Ma tale miglioramento non era in linea con le attese dgli analisti.

Ci si aspettava un dato prospettico che rispecchiare un utile per azione più alto (EPS) : intorno a 1,28 al quale equivale un utile atteso di circa 5,1 miliardi di euro.

La trimestrale a settembre invece fotografa utili prospettici di 4,4 miliardi ed un EPS di solo 1,08 contro l'1,28 atteso.

Credo sia questa una ragione della bocciatura del titolo in questi giorni.

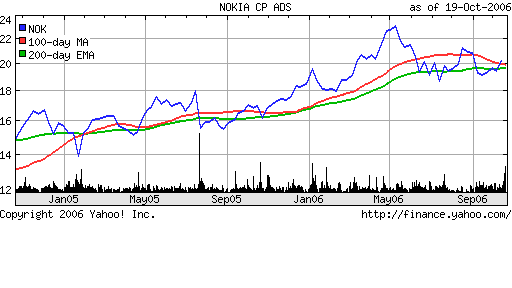

Alle attuali quotazioni di 15,38 euro il titolo quota 14X gli utili attesi (stavolta quelli da prospetto e non quelli attesi dagli analisti) per il 2006.

Non che sia un record quotare 14X nel settore in cui opera NOKIA: Motorola (di cui parlero più avanti) è più o meno sugli stessi livelli.

Se però si pensa che c'è anche una ERICSSON che quota a livelli molto più alti non disdegnerei NOKIA e MOTOROLA, magari una volta che è passata questa "buriana" che, forse, porterà ad ulteriori correzioni.

Insomma: credo che NOKIA sia stata eccessivamente punita.

Prossimo giro con Motorola.

posted by Zener1992 @ 1:05 PM

![]()

![]()

2 Comments:

Non è sicuramente notizia nuova ma Motorola, che non fa solo telefoni cellulari, ha perso Apple come cliente (i cui nuovi modelli di computer "girano" si chip Intel dedicati).

Buono a sapersi.

Posta un commento

<< Home