POLTRONA FRAU

Tempo di IPO ed anche Poltrona Frau, dopo Polynt, sbarca in borsa.

Il periodo di collocamento è partito ieri e terminerà il 10 novembre.

La quotazione esordirà il 15 novembre.

Ieri è stato fissato il prezzo pari a 2,20 euro per azione (mi permane qualche dubbio ma oggi non riesco ad accedere nella sezione investor).

Curiosando nel prospetto informativo si notano nomi altisonanti nel Consiglio di Amministrazione: Andrea Pininfarina e Montezemolo Senior e Junior.

Dopo l'IPO il capitale risulterà composto da 140 milioni di azioni di cui il 35,08%, pari a 49.112.000 azioni, al mercato.

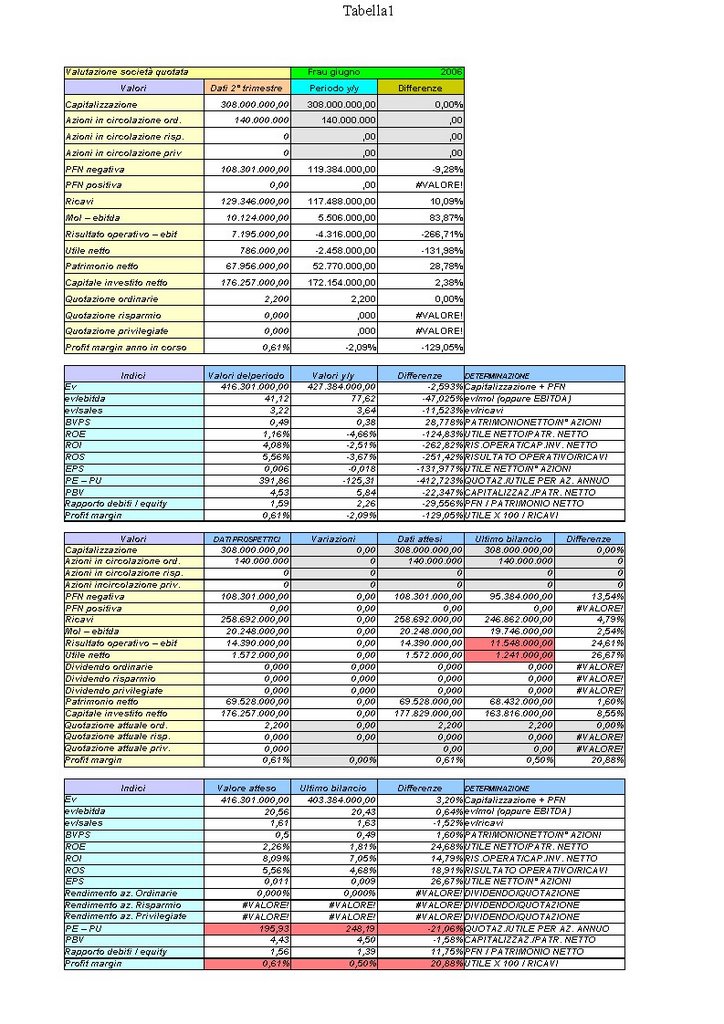

Conti societari.

Non mi sembrano dei migliori ed al prezzo di 2,2 (parte alta della forchetta stabilita nel range tra 1,80 e appunto 2,2) l'azione non è assolutamente regalata.

Infatti se si assume l'utile 2005 - pari a 1,24 milioni - quale riferimento per il calcolo del PE avremmo un multiplo mostruosamente alto: 248 volte l'utile!

Assumendo il dato prospettico 2006 - 1,57 milioni - le cose non cambiano più di tanto: circa 196X l'utile prospettico per il 2006.

Osservando il passaggio dall'EBIT 2005 , pari a 11,5 milioni, all'utile 2005 pari a 1,24 milioni, si nota che la società "soffre" una leva finanziaria piuttosto pesante: gli oneri finanziari ammontano circa a 6 milioni di euro.

Altro macigno è la leva fiscale: dell'utile preimposte di circa 5,5 milioni ne rimangono solo 1,24 milioni : incidono i soliti effetti distorsivi dell'IRAP che penalizzano le società indebitate (Oneri finanziari non deducibili) e con del personale (i costi del personale in genere non sono deducibili): applusi per Frau che si trova "socializzati" buona parte degli utili....gli altri azionisti si accontentino pure delle briciole.

La posizione finanziaria a giugno è negativa per circa 108 milioni in deciso "sbilanciamento" rispetto al patrimonio della società (68 milioni) : qui siamo proprio "fuori" ed il rapporto debity /equity segna un dato negativo di 1,60: le risorse di terzi (banche & c) sono superiori alle proprie (patrimonio).

Ora mi viene da fare due conti: sul mercato finiscono 49 milioni di azioni X 2,2 = 108 milioni...che è l'importo dell'indebitamento a giugno.

Se tali risorse eliminassero l'indebitamento, FRAU potrebbe beneficiarne nei futuri bilanci.

Pensate: se nel 2005 non ci fossero stati oneri finanziari per circa 6 milioni l'utile sarebbe stato di 7,5 milioni con un PE 2005 di "solo" 41X....ben altra cosa rispetto i 248X!

Inoltre la società azzerando il debito potrebbe anche pensare a re- indebitarsi entro limiti ragionevoli (il patrimonio) per procedere ad acquisizioni volte a migliorare la redditività, come ha fatto l'anno passato rilevando la Cassina spa che ha portato benefici di redditività a livello consolidato.

Ma queste sono considerazioni personali condite anche da troppi "se".

Rimanendo ai dati attuali, cioè 248X gli utili 2005, starei semplicemente in osservazione.

posted by Zener1992 @ 11:24 AM

![]()

![]()

10 Comments:

ma sbaglio o sono specializzati in poltrone in pelle? nel caso di ke animali?

l'unica poltrona in pelle ke potrei acquistare è quella in epidermide umana... ;-)

NON COMPRATE BESTIE UCCISE PER FUTILI MOTIVI!!!

Luca si dice pelle umana.

L'epidermide assieme al derma e ipoderma compone la pelle che è un organo che assieme ai tessuti annessi (unghie e peli) forma l'apparato di rivestimento.

....è una lezione che ho dovuto studiare poco tempo fa per aiutare mia moglie coi bambini delle sue classi...

Mi sono fermato alla "leva finanziaria".

Tanto mi è bastato per convincermi a lasciar perdere.

Saluti e grazie.

beh se i numeri son questi, oltre a valutare la "leva finanziaria" mi sa che sarebbe meglio fare al titolo ben altri tipi di "leve"

Devo per prima cosa ringraziarti per le tue analisi, precise e semplici(non come la finanziaria).Poi una richiesta: che ne dici di banca generali?

Ancora grazie

Per la cronaca l'azienda è del fondo Charme (Montezemolo, Della Valle & Co.) o comunque di quel gruppo .

NB Vado a memoria

Non andava male, anche se non fa utili da paura, ma ha comperato Cassina, storica azienda di mobili di Design, che credo fosse più grossa di Poltrona Frau.

Da qui l'indebitamento.

Bisogna guardare se l'IPO è fatta con emissioni nuove azioni (abbassa l'indebitamento) o con cessione di soci (Montezemolo & co incassano l'investimento).

I multipli sono alti perché è un marchio tipo "moda" quindi molto del valore è lì.

Questo commento è stato eliminato da un amministratore del blog.

ci ho guardato

8.916.000 azioni diminuiscono l'indebitamento (18 milioni circa)

17.600.000 le cede Franco Moschini Spa

22.600.000 le cede Charme Sa (Montezemolo fa cassa) occhio che è un fondo, portare le azioni in borsa è il suo lavoro. Terrà il 52%.

Grazie all'Imprenditore per il chiarimento.

se non capisco male solo 16 milioni andranno ad abbattere la PFN che a giugno "marca" un saldo negativo di 108 milioni.

Cassina è stata acquistata a 111 milioni ed ha raddrizzato i conti del gruppo.

Rimarrà per un po di tempo il problema della leva finanziaria che sarà sempre alta.

Imprenditore: se sai qualcos'altro ti prego di scriverlo.

Ti ringrazio dello studio, onestamente sapevo già di non aderire tuttavia ero curioso del titolo visto che il Sole 24 Ore che di solito fa le pulci alle IPO questa volta è stato silenzioso.

Io ho l'impressione che alcuni titoli stiano sfruttando il momento favorevole per quotarsi in borsa ed ripagare i fondi di private equity dell'investimento.

Posta un commento

<< Home