UNILAND perizia e relazione giugno 2006

Volevo parlare di Caselle Immobiliare, ma prima di ciò vi propongo le valutazioni peritali fatte dalla REMAX immobiliare - clicca qui....(uno "speciale lettore" mi ha fatto notare che la perizia è stata fatta da un agente immobiliare di...Monghidoro dove ha sede, guarda caso la Uniland)

Nel prospetto a sinistra trovate appunto tutte le valutazioni peritali dei terreni ed immobili di CEM SPA confluita in UNILAND.

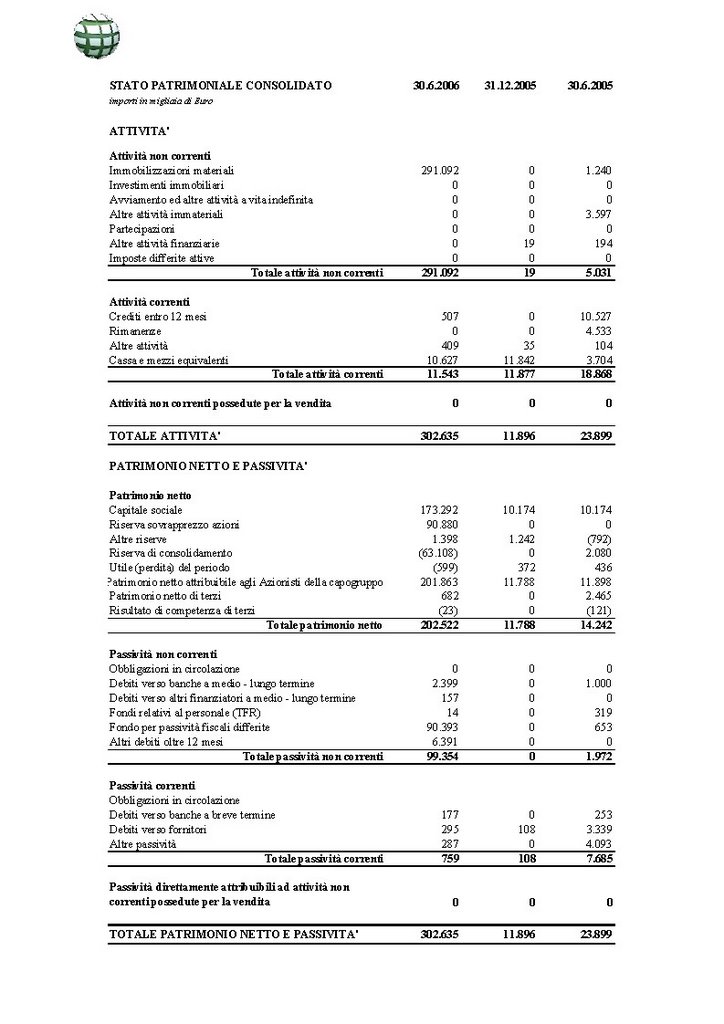

L'immagine a destra è invece lo stato patrimoniale al 30/06/2006 di Uniland.

Il conto economico ve lo risparmio: con soli 26.000,00 (ventiseimila/00 euro) di ricavi non è degno di essere pubblicato (per la verità non è nemmeno degno di stare in borsa, ma questa è un'opinione personale).

Osservate bene i primi due terreni del propetto:

a) Ferrara - acquistato a giugno 2005 per circa 2 milioni e dopo 6 mesi viene valutato circa 160 milioni: 80 volte il suo valore! E pensare che questa valutazione è stata fatta, a quanto pare, sulla base del fatto che l'Assessore all'Urbanistica del comune di Ferrara ha dato delle "conferme nello sviluppo dei contenuti proposti da CEM spa"....ma quali sono i contenuti proposti? Nella perizia non se ne ha traccia.

b) San Lazzaro di Savena (BO) : il terreno è della Caselle Immobiliare. Acquistato a giugno 2002 per circa 6 milioni doveva essere venduto una volta costruito un edificio commerciale. Il corrispettivo pattuito era di circa 10 milioni ma Caselle srl non consegnò l'immobile nei tempi previsti e si ritrovo inadempiente con circa 3 milioni di euro da pagare tra penali ed accessori...oltre ai 6 milioni di debiti contratto per l'acquisto del terreno. Tale terreno è stato valutato 51,5 milioni. Ma non era più "prudenziale" attenersi ad una valutazione vicina al prezzo pattuito della cessione - 10 milioni - non andata a buon fine?

In totale solo questi due terreni sono stati valutati circa 210 milioni su un valore complessivo della perizia REMAX di circa 260 milioni: circa l'80% del valore periziato.

Altra cosa: nella perizia del professionista - clicca qui pagg. 70 - 71 -73 - tutte le valutazioni hanno trovato allocazione in varie poste: "rimanenze", "immobilizzazioni materiali" e "partecipazioni".

Nella semestrale a giugno (figura a destra) invece tali valori confluiscono tutti sotto un'unica posta: "immobilizzazioni materiali".

Che la società abbia silentemente cambiato idea ed i terreni non li vuole più vendere?

In questo caso non avrebbe senso stare ancora nel mercato.

Oppure si tratta di una svista?

Magari in questi primi 6 mesi di vita alla Uniland si sono distratti pensando più alla finanza che all'attività di "land banking".

posted by Zener1992 @ 4:04 PM

![]()

![]()

15 Comments:

ciao Robbi, io non ho le capacità per valutare ciò che valuti tu, forse ho qualche conoscenza nel campo immobiliare quindi ho fatto una ricerca sui beni in perizia di uniland....che dirti? ho contattato agenti immobiliari di Monghidoro, di castiglione dei pepoli dove sono concentrate la stragrande maggioranza dei cespiti in capo a mezzini......ho provato a fare una valutazione sui valori di picco di mercato (più alti possibile) con le stesse fromalità così come descritte nella premessa della perizia: a mettercela tutta, ma proprio tutta (alias triplicando o quadruplicando i valori) valutando addirittura ben 14.000.000 di euro un bosco (!!!) ho ottenuto un valore complessivo dei cespiti di 79.931.050 euro. Ripeto: è come se avessi valutato un bilocale di 50 mq in periferia almeno 300-350 mila euro!!!. Ti faccio dono di un altro "cameo" a corroborare quanto ti sto dicendo: si tratta di una proposta Remax di Chiara Zerbini con la sua agenzia Remax, proprio a monghidoro!!!! Senti qua: terreno edificabile con progetto approvato per realizzare ben 4 villette indipendenti a soli 100.000 (centomila)!!!!...che strano però!!! se si tratta di dover vendere per vivere di provvigioni i valori sono attinenti al mercato, se si tratta di vivere a seguito di valutazioni fittizie i valori assumono dimensioni degne di Portofino e dintorni. Oggi ho telefonato su una inserzione per un terreno edificabile a Castiglione dei pepoli (BO) di 11.500 mq. il permesso di costruire è stato rilasciato per edificare una palazzina per un totale di 5.400 mq su più piani, il suo prezzo era di 1.500.000 trattabili, esclusi gli oneri di costruzione!!! inoltre l'agente immobiliare mi ha detto che una unità immobiliare nuova ha un prezzo di picco al mq pari a 1650 euro al metro!! naturalemnte dai 1650 bisogna togliere, come ben sai, il costo di acquisto dell'area, i costi di costruzione, gli imprevisti, tasse progettazione ed oneri di costruzione!!! alias: ne ho desunto che sono posti di scarso interesse commerciale nella peroferia bolognese distanti circa 60, 70 km dal capoluogo. Comunque ne ho desunto dati sufficenti per fare le mie considerazioni. Robi ti invio la proposta della chiara zerbini....ghizolfo

Altrochè finanza creativa, questi si avvicinano alla Finanza Inutile.

Scommetto che anche sto giro non saranno le banche a rimetterci, indovinate chi ci rimetterà?

ho fatto una ricerca di mercato su Castiglione de Pepoli (roncobilaccio) e ho desunto, facendo una media dei prezzi sui cespiti (prezzo di vendita richiesto/mq) che il valore di mercato al mq si aggira ben al di sotto dei 1650 euro al mq, nella più ottima delle previsioni siamo sui 1350-1400 euro al mq, ma diciamo pure che il nuovo attira e quindi lo portiamo a 1500 euro. quindi prendo in analisi un terreno edificabile di 11.500 con tanto di permesso di costruire rilasciato per costruire 5.500 mq su più piani. Sono esclusi gli oneri da versare al Comune per iniziare i lavori. Il terreno costa 1.500.000 euro. Vediamo se ci sono tutti questi utili......Costo terreno 1.500.000, costo di costruzione (950 euro al mq finito...ci credo poco..) per un totale di 5500 mq fa 5.225.000 euro, calcoliamo un 10% di imprevisti (il minimo storico sul costo di costruzione) 522.500, il totale ci porta ad un totale di costi vivi pari a 7.247.500 per realizzare l'opera. Ho escluso i costi di direzione lavori e sicurezza, ed ho escluso eventuali interesse da credito di mutuio fondiario come se il costruttore avesse la possibilità economica di realizzare l'opera con fondi propri. Le entrate sono rappresentate da vendite. Abbiamo detto che il prezzo medio di mercato è di 1.500 euro al mq quindi calcolato su 5.500 fa 8.250.000 euro, ma siamo generosi e diciamo che il mercato impenna ed arriva a 1800 euro al mq (non ho trovato UNA inserzione di immobile su tale livello!!!) quindi avremo una entrata di 1.800 x 5.500=9.900.000 euro. Ok siamo stati abili venditori in una fase del mercato immobiliare in stallo....quindi torniamo a noi 9.900.000 - 7.247.500 = 2.652.500 LORDI (!!!). Ripeto non ho computato nei costi INTERESSI CREDITO FONDIARIO, Oneri di urbanizzazione comune, oneri tecnici per direzione lavori e sicurezza, tasse imposte ed affini. Una operazione immobiliae si basa sulla regola del terzo: un terzo costo di costruzione, un terzo costo di realizzazione, un terzo ricavi netti.Prendiamo in analisi il ricavo totale e lo dividiamo per 3...9.900.000/3= 3.300.000....qualsiasi operatore lascerebbe stare questa operazione considerandola un pò rischiosa. Per contro sarebbe un'ottima operazione per l'imprenditore che ha mezzi prima di tutto una grossa liquidità (!!!) tanto da non ricorrere alle banche, secondo i mezzi ed operai alle sue dirette dipendenze per realizzare l'opera abbattendo i costi dell'impresa di costruzione e terzo TANTO CULO da riuscire a vendere a quotazione di mercato superiori alla media locale....ricordo che la realtà è di 1500 euro al mq e NON 1800 al mq. Conclusione: zener ha scoperto che Uniland è una grande scatola vuota sotto qualsisasi profilo, sia dall'analisi dei fondamentali sia dall'analisi delle quotazioni del mercato immobiliare.......un consiglio: se dovete vendere la vostra casa andate da Zerbini Chiara, sembra che faccia delle valutazioni degli immobili abbastanza compiacenti (per chi dovrebbe vendere). Inoltre non capisco come mai il sottoscritto per fare una perizia non giurata di un immobile impiega almeno dalle 3 alle 5 pagine, non capisco come mai se mi si chiede una perizia di un terreno devo mettere nella perizia ALMENO i dati distintivi del NCT, la descrizione del terreno, note sulla sua accessibilità, caratteristiche morfologiche, stralcio del PRG indicando quali interventi siano ammissibili o meno, che tipo di istanze siano state inoltrate e da chi (il tecnico incaricato), una descrizione dei progetti....almeno sommaria...............NO!!!! NULLA DI TUTTO CIO': la "perizia" della Remax (...è tutto un dire...manco un geometrino...) consta di BEN 6,5 pagine di SOLA INTRODUZIONE e di APPENA 5,5 pagine di "PERIZIA" relativa a ben 15 (leggasi QUINDICI) cespiti immobiliari, facendo una media la sig.ra Zerbini ha dedicato poco più di 0.36 di pagina per ogni cespite immobiliare, giusto poche righe dove non si identifica nemmeno l'immobile, figuriamoci le sue potenzialità edificatorie!!! se mi chiedessero una stima/perizia immobiliare e dovessi presentare 5 righe su un foglio A4 secondo voi sarei attendibile??? ....per la CONSOB si

ghizolfo

Benissimo: anche io ho visto dove si trova l'agenzia Remax che ha fatto la perizia: a Loiano in via Roma 23.

se pensate che due società del gruppo Uniland, la TTW srl e Futa srl, hanno la sede sempre in Loiano - Via Roma, ma al civico 20 (anche Caselle aveva la sede lì), penso che per la perizia hanno attraversato la strada e si sono infilati nell'agenzia di fronte ai loro uffici...

certo che la tentazione è forte....c'è un abile commercialista, un agente immobiliare, una srl di costruzioni.... e tanti boschi in giro, tutto sommato, se tanto mi da tanto, potrebbe valere la pena di investire in un viaggio a lussemburgo.....

Salve Amici,

c'è in corso il collocamento di

POLYNT

Qualcuno di voi ne sa qualcosa?

Saprebbe darmi notizie disinteressate?

Grazie.

ciao Marshall

ho pronto qualcosa su Polynt...a breve sarà sul blog.

A vedere i conti non mi sembra malaccio come società.

Ho solo qualche dubbio sui multipli: a 2,65 verrebbe proposta ad un PE di circa 19X gli utili prodotti nel 2005 (circa 14milioni).

Sulla società mi hanno detto (un lettore molto importante) che "orbita" una perizia dei bei strumentali che, sembra, ha indottoil precedente CDA a dare in toto le dimissioni.

Inoltreid ati di tale perizia sembrano essere stati "anticipati" sul bilancio ancora prima dell'asseveramento della perizia stessa.

Se non ci fossero queste "zone d'ombra" ...

Comunque la seguirò: dopo l'IPO dovrebbe capitalizzare circa 270 milioni di euro, portandosi a casa un bel po' di liquidità da utilizzare in eventuali acquisizioni.

chissà..

tra l'altro sotto 0,670euro graficamente è proprio brutta brutta....

riskia di partire una secca accelerazione ribassista o perlomeno tecnicamente ci starebbe.

ps: battute a parte qualcuno sà dire xkè la consob accetta una cosa del genere? cioè su ke basi finanziarie, giuridike ecc.

xkè altrimenti davvero ke l'anonimo il quale propone un viaggio in lussemburgo ha tutte le ragioni. gente, io nel caso ci metto i boschi, il commercialista giusto c'è perciò si cercano altri volontari...

;-)

Credo che Ghizolfo abbia ragione: la perizia Remax non fa riferimento a troppe cose.

Manca l'identificazione catastale e sopratutto uno stralcio almeno del Piano Regolatore.

A dire il vero ci vorrebbe il Piano Particolareggiato della zona ed uno stralcio ben individuabile dei progetti di Cem sulle aree con tanto di riferimento delle concessioni edlizie.

Non c'è niente di tuuto ciò.

7 pagine di descrizione dei metodi valutativi ed il resto è tutta fuffa.

Troppo laconica e gravemente incompleta.

Zener,

per quanto riguarda POLYNT, mi sembra d'aver capito che ne sconsigli l'adesione?

Zener,

su Uniland, per me la storia è chiusa.

ciao Marshall

non ne sconsiglio l'acquisto anche perchè devo valutare alcune cose tra le quali QUANTE azioni saranno immesse nel mercato dalla LONZA 8che è la società che attualmente possiede tutte le azioni).

da lì si potrà vedere quanta cassa genererà l'IPO.

Poi bisognerà vedere se:

- abbatteranno la PFN negativa

- se ne avanza se intendono usare la liquidità per crescere con acquisizioni magari indebitanodosi ulteriormente ma entro limiti ragionevoli (lì comanda la consistenza del patrimonio ed il ritorno su eventuali investimenti).

A dirti la verità dovrei vedere la semstrale 2006 per avere un quadro completo.

Ad essere sincero è un po di tempo (Saras a parte) che non prenoto titoli in fase di IPO.

Non c'è stata grande soddisfazione in questi ultimi anni.

E poi una società che va in borsa lo fa principalemnte per reperire risorse.

Società sane al 1000% che si propongono al mercato non ne ho mai conosciute.

A proposito: lo sai che la Ferrero (quella degli ovetti ecc) investe 150 milioni di euro l'anno per la sola pubblicità?

eppure non è in borsa.

sarebbe curioso vedere i suoi conti.

Se penso alla sua storia...

Zener,

gran bella storia, quella della Ferrero!

Se ti vuoi documentare in "allegria", leggi il libro "Nutella".

E' un libro, oltretutto, gioioso.

Per POLYNT, vedremo come andrà dopo il collocamento.

Kelly Hermes HandbagsAuthentic Hermes Bags qlpy 2013 Hermes HandbagsHermes Belts qcgu

Dopo la ristrutturazione dell'immobile in cui vivo ho fatto fare la perizia in vista di una probabile vendita, ho contattato per questo un bravissimo geometra Cremona, città i cui vivo.

Posta un commento

<< Home