ELICA

Questo è il collocamento che mi piace di più tra gli ultimi analizzati.

Il prezzo dell'OPV è di 5,6 euro ad azione: non è proprio a sconto (PE circa 32X gli utili attesi 2006 e 27X l'utile del 2005 contro una media del settore di 21x) ma è anche vero che gli obiettivi della società sono quelli di crescere.

Ne è la prova le operazioni poste in essere nel corso del 2006 quali:

- la costituzione di due società in Messico con per "concentrare la produzione dei prodotti destinati ai mercati americani e gestire in loco i flussi distributivi e logistici" con l'obiettivo di incrementare i ricavi e diminuire i costi di distribuzione;

- l'acquisizione di una società, la Turbo Air spa, per incrementare la presenza di elica nei mercati dell'est, in particolare il mercato russo;

- la joint venture giapponense con Fuji Industrial e la Ariafina Ltd, società di cui Elica ha acquisito da poco la maggioranza del capitale: la Fuji detiene circa il 70% del mercato giapponese delle cappe.

- la società dichiara che nel 2007 valuterà acquisizioni in Cina dove conta di poter produrre un giro di affari stimabile dai 100 ai 150 milioni annui.

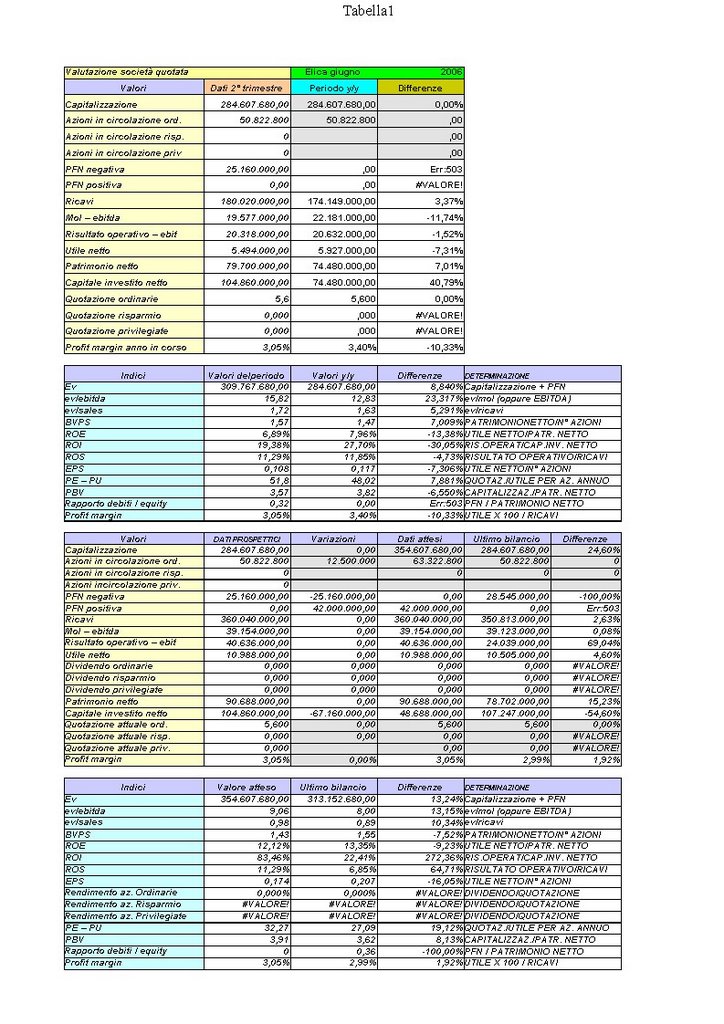

La semestrale a giugno 2006 fotografa una situazione prospettica molto simile al bilancio chiuso nel 2005:

Ricavi per 351 milioni, utile per 10,5 milioni

L'OPV porterà nelle casse di Elica circa 67 milioni (12,5 milioni di nuove azioni a 5,6 euro= 70 milioni meno qualche commissione per 3 milioni) che serviranno alla bisogna degli obiettivi di crescita dichiarati dalla società.

Sul mercato, segmento Star, finirà il 35% del capitale - il minimo per poter far parte del "club"- pari a 22,5 milioni di azioni (su un totale post aumento di 63.322.800 azioni) di cui 10 milioni saranno cedute dagli attuali azionisti e 12,5 milioni le già citate nuove azioni.

Casoli, fondatore della società negli anni 70, manterrà la maggioranza del capitale.

La società opera nello stesso segmento di mercato di Indesit .

Indesit capitalizza circa 1,23 miliardi, fattura circa 3 miliardi di euro e produce utili intorno ai 50 milioni con un ritorno in percentuale sui ricavi dell'1,8%.

Elica capitalizzerà intorno ai 355 milioni (post aumento capitale sennò sono 285 milioni - vedi prospetto) e fattura circa 350 milioni ma con un ritorno percentuale maggiore di Indesit: ben 10 milioni di utili circa il 3% dei ricavi.

Dando un'occhiata anche al ROS (ritorno dei ricavi - Return on Sales - sul reddito operativo, Ebit per chi preferisce la versione inglese) Elica è favorita su Indesit: 11% contro il 4%: una bella differenza.

Indesit quota 22x gli utili attesi per il 2006 (nella media del settore) mentre Elica a 5,6 euro quoterebbe circa 32X gli utili prospettici per il 2006.

Elica è "giovane" ed ha mire di crescita.

Cosa che Indesit, società matura, forse ha già scontato.

Vedremo: in questi casi sovrano sarà il mercato.

posted by Zener1992 @ 4:42 PM

![]()

![]()

10 Comments:

Ciao Zener,

i tuoi dati confermano quanto pensavo di questa azienda, cioè che è molto buona.

L'unica perplessità che mi rimane è quella relativa al suo mercato, che se non erro, sono esclusivamente le cappe per cucine, a differenza della indesit che invece tratta elettrodomestici in genere.

Il fatto di concentrare tutto il business su un prodotto così particolare non può, secondo te, essere un rischio eccessivo?

grazie per tutte le analisi che pubblichi

E-steban

In effetti solo le cappe da cucina...fa anche motori di aspirazione e mi sembra di capire dal loro sito qualche gadget tipo portachiavi ecc.

Ho analizzato la scheda di adesione. Mi sembra tutto ok.

La mia perplessità, invece, è che il suo fatturato è quasi tutto (65%, se non erro) concentrato su 3 clienti, che però le garantiscono lavoro per almeno 5 anni.

Quindi, da parte mia, via libera all'adesione.

l'azienda viene consigliata da tutti, l'unica perplessità è la forchetta.

Se venisse collocata al prezzo piu alto, come temo, avrebbe già scontato tutto l'eventuale upside.

I soci, mi pare, hanno comprato a dicembre da qualche società di equity le proprie azioni a 3 euro circa.

OGGI PARTONO DA 4,4 FINO A 5,6.

APPROFONDIRO IL PROSPETTO

pit1968

confermo quello che ho detto: da leggere pagina 496 del prospetto punto 3.3.4.

In altre Parole, Casoli ha comprato a dicembre 2005 il 5,50%del capitale da interbanca per accordi stipulati precedentemente a 3,006.

con il prezzo minimo di forchetta fa +45% col massimo 86,66%.

bisognerebbe vedere quando è stato pattuito il prezzo.

pit1968.

Scusate non ho avuto il tempo per registrarmi

Ciao Pit1968

è interessante quello che dici:che bella plusvalenza..mica male.

speriamo che i futuri azionisti abbiano le stesse soddisfazioni.

Sembra che l'offerta stia avendo successo con gli istituzionali.

Comunque a 5,6 hai ragione:una parte di appeal lo perde: sono stati giustificati come "contributo" a crescere e speriamo sia così.

Comunque rispetto a Polynt mi sembra positivo che la properietà voglia mantenere il controllo.

Vedremo: il mercato sarà sovrano.

Se sai qualcos'altro ti prego di scriverlo...più informazione c'è e meglio è.

a pag. 66 del prospetto c'è la spiegazione:

Interbanca ha acquistato queste azioni nel 2000 e successivamante ha aumentato la quota on apposito a.d.c.

Interbanca aveva una operazione put da esercitare tra il 30/06/2005 e luglio 2006 su tutte le azioni e l'ha fatto.

Il valore è stato determinato da un moltiplicatore dell'ebit rettificato dall'indebitamento netto risultante dall'ultimo bilancio (deduco 31/12/2004).

Sarebbe a questo punto importante capire se la crescita dal 31/12/2004 al 31/12/05 (anche fino al 30/06/06) abbiano potuto, anche in parte, giustificare questo aumento di prezzo.

Che dici zener, facciamo un analisi prima della chiusura dell'IPO?

come mi posso registrare?

ultima domanda: Sei un fiscalista?

PIT1968

Ciao Pit!

per registrarti devi andare su www.blogger.com e seguire l'iter: è facile.

Un'analisi?

e dai facciamola: non credo sia impegnativa dal 2004.

Magari anche un bel Basilea 2 con tanto di margini di tesoreria, struttura ecc.: è da tempo che vorrei farne una seria su società quotate.

dimmi quando sei pronto!

Fiscalista: si sono un disgraziato che si barcamena tra la finanziaria "usa e getta": cambia tanto velocemente che quasi quasi cambio lavoro e mi metto a vendere pane e salame qui sotto l'uffico.

Anzi le castagne: rendono di più (costo zero).

Anzi: castagne + pane e salame...un po di diversificazione dei ricavi non fa male!

Dimenticavo: è vero che Elica la concentra i suoi business quasi esclusivamente nelle cappe però come numeri non mi sembra malaccio.

Forse il prezzo non è proprio a sconto ma è anche vero che dall'Ipo ricaveranno risorse per la crescita in mercati come la Cina.

Ovvio: è quello che ha dichiarato la Società ed è quello che si augurano anche i futuri azionisti.

diciamo che rispetto a Polynt e Frau non è malaccio.

Piuttosto: qualcuno sa qualcosa di banca generali?

Posta un commento

<< Home