SAES GETTERS

Iniziano a piovere le trimestrali e la regola dovrebbe essere quella di stare dietro al sito di borsaitalia per non essere in ritardo e lasciarsi sfuggire le occasioni come Saes Getters.

Iniziano a piovere le trimestrali e la regola dovrebbe essere quella di stare dietro al sito di borsaitalia per non essere in ritardo e lasciarsi sfuggire le occasioni come Saes Getters.La trimestrale è veramente bella con dati in crescita.

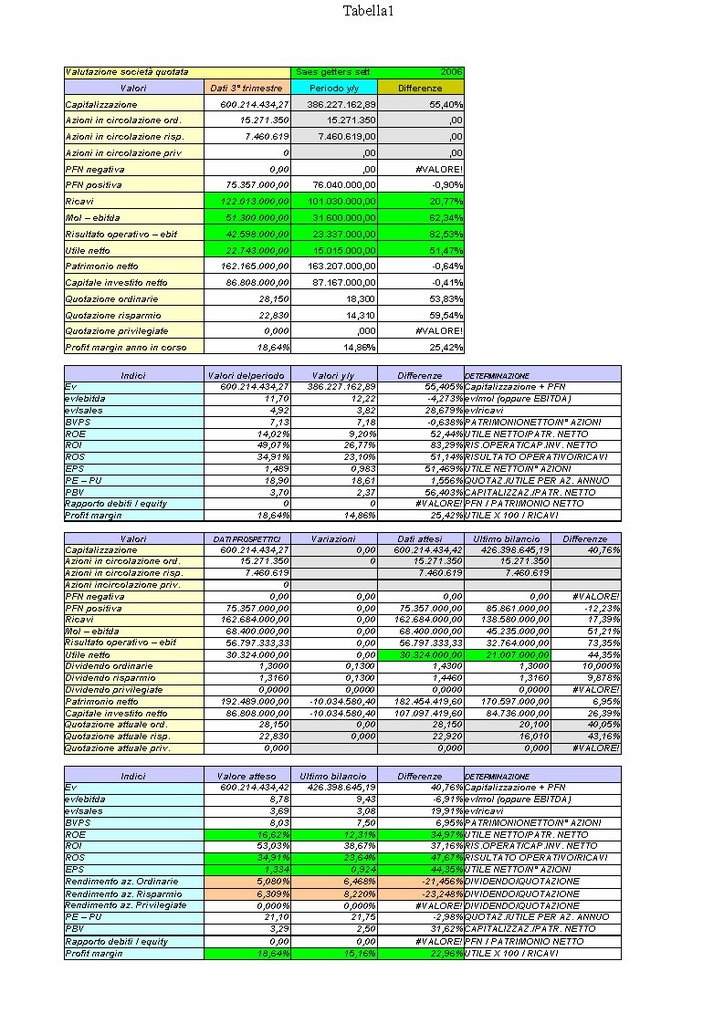

Basta vedere i dati a settembre e notare che il dato dell'utile dei primi nove mesi, pari a 22,74 milioni, supera quello registrato a fine anno nel 2005, pari a circa 21 milioni: ci sono ancora tre mesi per crescere.

Se si guarda al dato prospettico l'utile di fine anno dovrebbe attestarsi a circa 30 milioni ed alle quotazioni attuali Saes, 28,15 euro -potrebbe (il condizionale è d'obbligo) già aver "digerito" le previsioni per il 2006: se dovesse esserci una flessione del titolo, intorno al 5%, comunque ci si potrebbe fare un pensiero.

Infatti alle attuali quotazioni esprime un PE di 21X in linea con le quotazioni ed i risultati del 2005 .

Graficamente lascio la parola ai più esperti in chart & c.

Mi lascio comunque scappare una considerazione da profano: i 28 euro sembrano rappresentare una resistenza che se superata potrebbe lanciare il titolo a quotazioni più alte delle attuali.

Se sbaglio prego gli amici chartisti di intervenire nell'area commenti.

Grazie.

posted by Zener1992 @ 10:08 AM

![]()

![]()

3 Comments:

Zener,

solleciterò il mio amico Alberto a lasciare l'analisi tecnica.

Certo che se le avessimo prese a settembre - in occasione della tua precedente segnalazione - a poco più di 20 euro, se non vado errato, ora saremmo qui a gioire!!

Bè, ma non si può fare tutto:

accontentiamoci e ringraziamo del risultato di Recordati e Sabaf.

Ciao Zener,

non seguo i titoli e non sono un purista dell'AT... però mi pare che la resistenza dei 28 ci stà tutta ma i 29 sono i massimi di maggio quindi potrebbe rompere i 28 e trovare un'altra resistenza li', attualmente ha fatto un doppio massimo sporco ed è in leggera divergenza negativa, però non conosco il titolo e io long è un pò che non ci vado su nulla .

Ti chiedo invece una cosa, potresti nelle tue prossime analisi prendere in considerazione Beghelli, Vemer e Sorin ? senza fretta mi interessa sapere per il medio/lungo come stanno messe

Grazie Christian.

sorin e Vemer le ho già viste tempo fa e se memoria non mi tradisce Vemer è messa così così (MOL negativo cioè gestione ordinaria che va male poi vengono da "pagare" interessi, e tasse..

Sorin, anche qui se memeoria non mi tradisce, forse ha risolevato la china presentandosi con dati migliori (ebit positivo) rispetto ai precedenti anni di buio.

Beghelli non so niente ed andrò a

vederci.

anzi. andrò a vedere tutti questi titoli perchè i "forse" ed i "se" che ho detto mi sanno troppo di bue.

Posta un commento

<< Home