KME GROUP

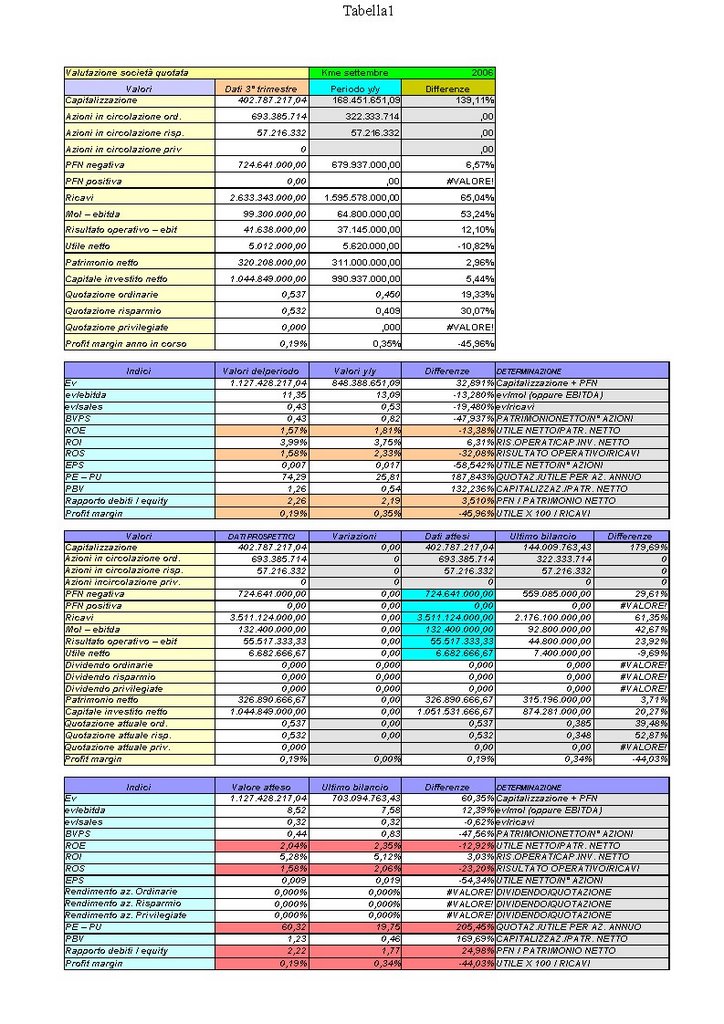

Kme Group ha presentato la trimestrale con conti in miglioramento rispetto allo stesso periodo dell'anno precedente.

Kme Group ha presentato la trimestrale con conti in miglioramento rispetto allo stesso periodo dell'anno precedente.Principalmente KME presenta gli stessi dati di GIM spa essendo la prima il "contenitore" della seconda...quindi trattando KME si finisce per trattare anche GIM spa.

Conti in miglioramento dicevo: i ricavi sono decisamente cresciuti attestandosi a 2.633 milioni contro i 1.595 milioni di settembre 2005 ma ciò che ha inciso in maniera determinante sui conti è stata la valutazione delle rimanenze e dei contratti LME che ha impattato sul risultato operativo (EBIT) per 137,9 milioni, e quindi sull'utile pre imposte fotografato nella trimestrale che si attesta a 146,5 milioni contro i 9,7 milioni dell'anno precedente.

Ecco quindi spiegata l'insolita situazione di vedere l'EBIT superiore al MOL quando normalmente è il contrario: il MOL infatti rappresenta la reddittività di una società prima degli ammortamenti, della gestione straordinaria (qui c'è l'EBIT) finanziaria e delle imposte.

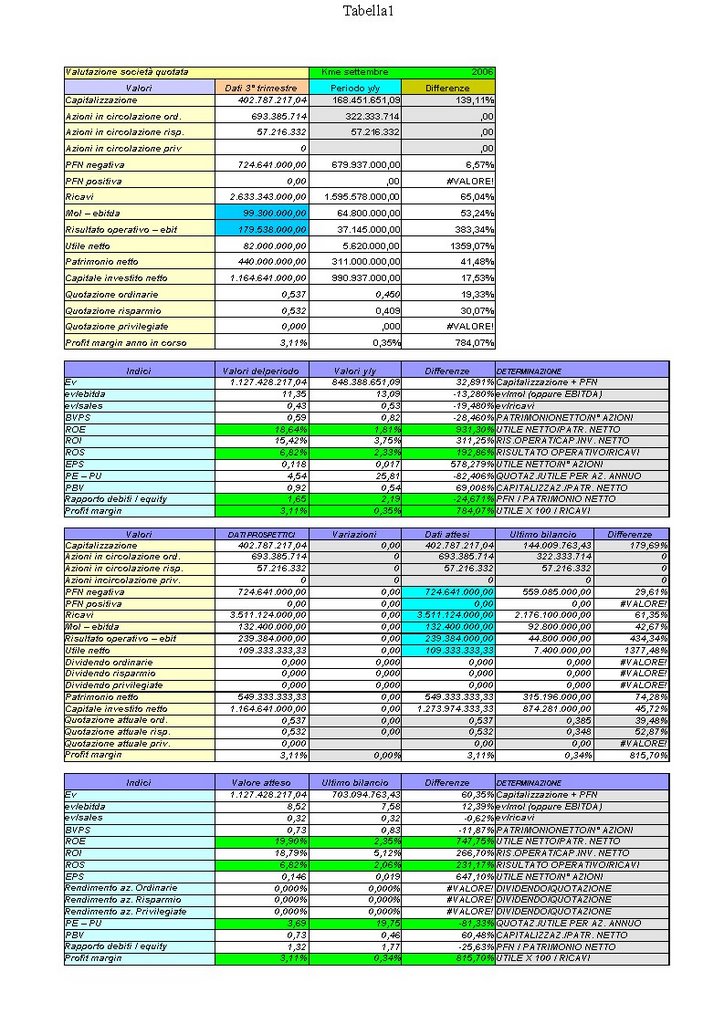

Secondo il mio modesto parere il bilancio di KME (e di GIM spa) andrebbe rivisto sotto un'altra ottica e cioè senza l'impatto di rivalutazioni o comunque proventi ed oneri non ricorrenti.

Così facendo e non considerando il considerevole importo di 137,9 milioni di rivalutazioni il bilancio KME sarebbe sostanzialmente in linea con i risultati conseguiti l'anno precedente in termini di reddito finale: guardate il prospetto a sinistra e vi renderete conto che la situazione cambia radicalmente da quella fotografata nel prospetto a destra in cui incidono quei proventi (non ricorrenti) da rivalutazioni per 137,9 milioni

Una notizia buona è l'uscita dalla black list il 9 novembre anche se la situazione debitoria del gruppo KME non rimane delle migliori: a settembre la PFN si attesta negativa per circa 725 milioni, in peggioramento rispetto ai 559 milioni del 31/12/2005, questo nonostante l'aumento di capitale conclusosi questa estate.

I dati del patrimonio netto presenti nei prospetti non ve li posso dare per certi: li ho calcolati io tendendo conto di utili a nuovo, dei probabili effetti dell'aumento del capitale sociale ecc.: l'informativa nelle trimestrali di KME riguardo ai dati patrimoniali non è certo delle migliori.

Personalmente lo ritengo un titolo da rivedere più avanti senza gli effetti di rivalutazioni di rimanenze e contratti...e magari con un miglioramento della posizione finanziaria entro i limiti del patrimonio che ad oggi non è proprio ottimale: il rapporto debiti/equity è 1,65, in miglioramento per effetto dell'aumento del capitale e dell'eventuale riporto a nuovo dell'utile di quest'anno.

posted by Zener1992 @ 10:26 AM

![]()

![]()

0 Comments:

Posta un commento

<< Home