INDESIT

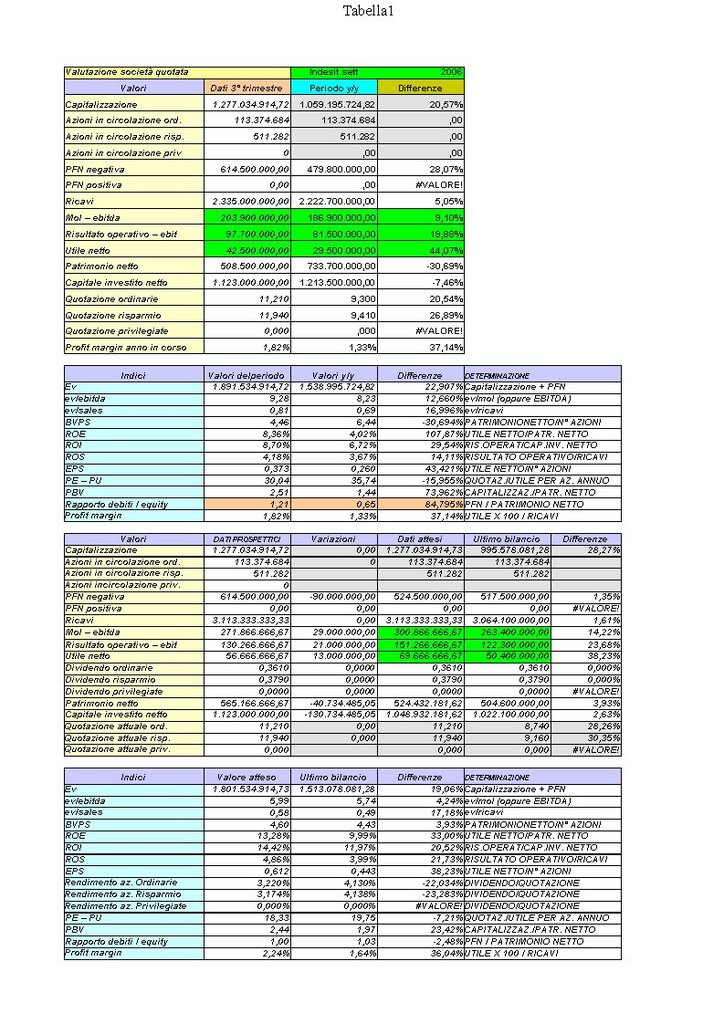

Anche Indesit ha timbrato la trimestrale a settembre con dati decisamente in crescita: l'utile dei nove mesi del 2006 si attesta a circa 42,5 milioni contro i 29,5 milioni dello stesso periodo.

Anche Indesit ha timbrato la trimestrale a settembre con dati decisamente in crescita: l'utile dei nove mesi del 2006 si attesta a circa 42,5 milioni contro i 29,5 milioni dello stesso periodo.Gli utili attesi per il 2006 sono pari a circa 70 milioni contro i 56,4 fotografati nel bilancio 2005.

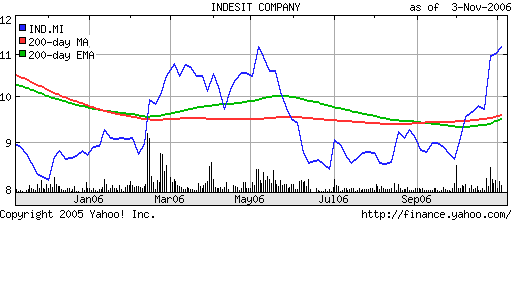

Il picco massimo delle quotazioni è stato toccato pochi giorni fa a 11,43: equivale un PE 2006, sugli utili attesi di 70 milioni, di 18,50X.

Il minimo è stato toccato settembre con una quotazione di 8,13 euro a cui equivale un PE 2006 di 16,30X.

Da lì una salita di circa il 40% aiutata anche dagli incentivi sul frigo fatti dal Governo che tanto hanno reso felice il Senatore Merloni, fondatore e socio di maggioranza della società.

Alle attuali quotazioni il titolo vale 18,30X gli utili attesi per il 2006.

Mi soffermo sugli utili attesi e prospettici.

Attesi si intendono appunto quelli attesi dagli analisti: per Indesit li ho pescati da Yahoo finanza che riassume le attese di più analisti.

Prospettici intendo gli utili ricavati da un mero calcolo su base annuale: per esempio se a settembre una società "marca" 9 di utili nella trimestrale il dato prospettico degli utili a fine anno è 12.

Per Indesit le attese per il 2006 non sono proprio azzardate.

L'utile a settembre 2005 di Indesit era di 29,5 milioni.

A dicembre 2005 si è attestato a 50,40 milioni.

Ergo: da settembre a dicembre l'utile è salito di circa il 70%.

Per il 2006 gli analisti hanno seguito lo stesso ragionamento: utile a settembre 2006 pari a 42,5 milioni + il 70% di questo dato = utile atteso 72,5 milioni....arrotondando a 70 milioni per difetto.

Tornando su Indesit.

Utili in crescita: questo è un buon dato e non sarebbe uno scandalo vedere Indesit a 12,50: vorrebbe dire 20,50X gli utili attesi per il 2006....nella media del settore: 21X.

Le criticità sono nel ROS e nella PFN.

Il ROS è basso: neanche il 5% dei ricavi...poi si pagano gli interessi passivi, le tasse e quel che rimane, l'utile, è poca cosa rispetto ai ricavi: solo il 2,20%...e pensare che il ROS è anche migliorato rispetto al 2005 di circa 1 punto percentuale.

La Posizione finanziaria a settembre è negativa per 614,5 milioni contro un patrimonio di 508,5 milioni: il rapporto debiti /equity è oltre l'unità - 1,21 - è in deciso peggioramento rispetto l'anno precedente - 0,64.

Se Indesit fosse una piccola azienda alle prese con Basilea2 avrebbe qualche grattacapo.

Elica di cui abbiamo parlato qualche giorno fa ha degli indicatori decisamente migliori...certo i numeri sono diversi e forse il prezzo è caro: non è questo il punto...Elica fattura 9 volte meno di Indesit ma ha un ritorno sulle vendite doppio rispetto ad Indesit....non serve aumentare il fatturato quando poi il margine che ne ricavo è ben poca cosa.

Personalmente a questi livelli Indesit non mi attrae particolarmente.

posted by Zener1992 @ 10:53 AM

![]()

![]()

0 Comments:

Posta un commento

<< Home