SORIN

Sorin il gruppo impegnato nel settore biomedicale sembra essere uscito dal tunnel dei bilanci in rosso.

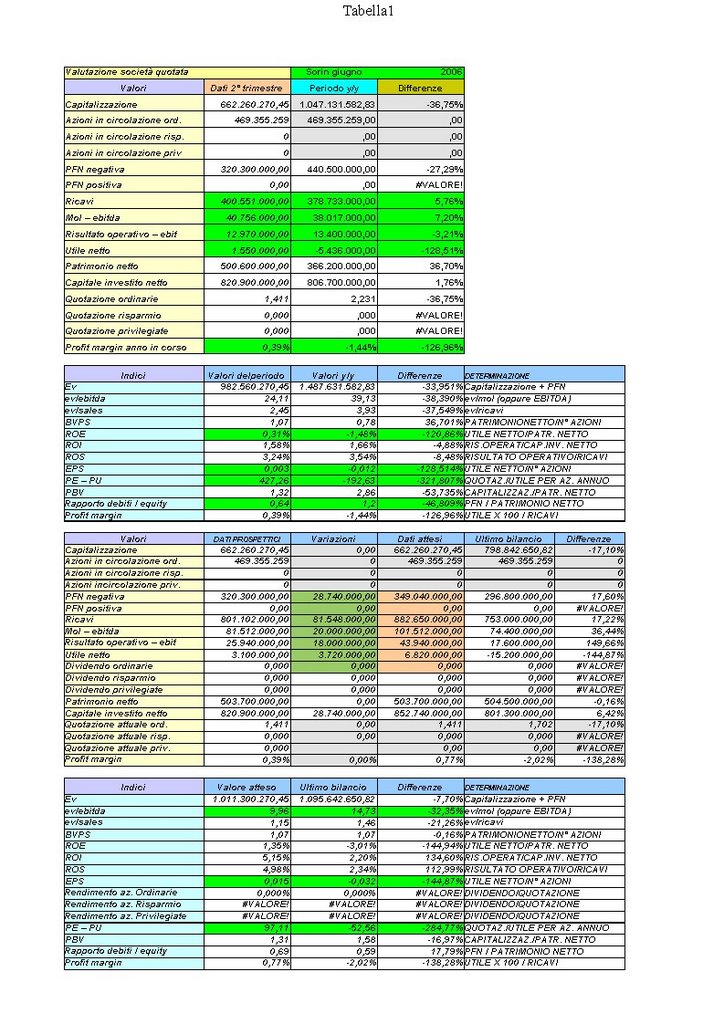

Sorin il gruppo impegnato nel settore biomedicale sembra essere uscito dal tunnel dei bilanci in rosso.La semestrale a giugno presenta decisamente dei dati in miglioramento rispetto allo stesso periodo dell'anno precedente ma questo non vuol dire che ai valori attuali di euro 1,411 sia a sconto...anzi.

Nel prospetto a sinistra ho riportato le previsioni per il 2007 (pescate da Yahoo finanza) e per quanto ottimistiche - utili previsti di circa 6,8 milioni - rispetto al recente passato fotografano un PE decisamente alto: circa 97X gli utili attesi per il 2007.

L'attenzione in questi casi la si potrebbe spostare su altri indicatori quali il Price to Book Value.

A volte si identifica il "valore" con gli utili e poco sul valore della società che convenzionalmente, ma neanche tanto, è la differenza tra gli attivi ed i passivi di bilancio: il patrimonio netto appunto.

Pensate: se volessi acquistare una società (o una quota di essa) in prima analisi guarderei la capacità di produrre reddito ed il valore di essa.

Cosa è il valore?

Ha tante accezzioni la parola "valore" e non sempre tale concetto è presente sui numeri del bilancio.

Il valore potrebbe essere anche "nascosto" o non tangibile dai numeri: ma per un'indagine esterna è difficile rilevarne la presenza!

Per ora limitiamoci al concetto di PBV per Sorin ed ai freddi numeri di bilancio.

Sorin ha degli attivi (iimobilizzazioni materiali ed immateriali, finanziarie , crediti, cassa, ecc): questi hanno un valore (totale attivo).

Certo non possiamo volgere lo sguardo soltanto a questi valori.

C'è anche il passivo: cioè debiti, finanziamenti, scoperti di banca, il TFR accumulato, ecc. (totale passività).

La differenza è il patrimonio netto: questo è il "valore" che per ora ci interessa.

Ma come lo valutiamo?

Prendiamo:

- il patrimonio (capitale sociale + riserve + utili non distribuiti - perdite portate a nuovo) al 30/06/2006, dato dell'ultima semestrale disponibile : 500,60 milioni

- la capitalizzazione (n° azioni x loro prezzo/quotazione) alla data di oggi : 662,26 milioni.

Rapportiamo i due valori con numeratore la capitalizzazione e denominatore il patrimonio= 1,31.

Significa che alla attuale quotazione compriamo a 1,31 quello che in bilancio vale 1.

Sappiamo anche che quando tale valore è vicino o uguale all'unità potrebbe essere un'occasione di acquisto : compro a 1 quello che è quotato 1..se è sotto potrebbe voler dire che compro a sconto una quota del patrimonio.

Il potrebbe è d'obbligo: se la società è in crisi (MOL negativo e quindi perdite invece di utili) è meglio lasciare perdere: quota sotto perchè è una situazione di potenziale dissesto o crisi durature con perdite che si stanno "mangiando" il patrimonio.

Per valutare Sorin non fa male un paragone coi competitor.

Andiamo negli USA: lì il panorama di mercato è molto più ampio e strumenti come il link "screening" di Yahoo finanza aiutano.

- Inserite su Category : biotechonlogy come settore

- Inserite su Valutation Ratios il dato del PE (price earning) con una forbice ampia: da 0 a 100 (come Sorin)

- Inserite, sempre su Valutation Ratios, il dato Price Book ratio: da 0 a 5.

Ci sono società come Sorin : PE alto e PBV basso una di queste è CADUS KORP (KDUS.OB)...andate a curiosare sui "financials"...

Io non li ho visti: chissà potrebbe essere un'occasione.

Il post serviva solo per spiegare una parte dell'iter da me utilizzato per l'analisi di un titolo.

Ci sarebbero tantissime altre cose da vedere: margini di struttura, margini di tesoreria, rotazione di magazzino, ricarica sul costo del venduto, la rotazione dei crediti, la composizione del magazzino, leva finanziaria, fiscale, e tantissime altre cose (interessanti) che però sembrano non interessare molto il mercato: negli studi societari ci si limita alle valutazioni di massima che a grandi spanne cerco di fare qui sul blog.

Peccato: forse un Basilea 2 è più interessante di tanti studi societari che si basano su pochi dati quali la capitalizzazione, posizione finanziaria, ricavi, utili.

Comunque per Sorin: il titolo adesso ha un PE alto (sugli utili attesi per il 2007) e ha gli indici di redditività ROE e ROS molto bassi: in particolare quest'ultimo, pari a circa il 5% sui dati attesi per il 2007, denota un ritorno sulle vendite insufficiente :ogni 1000 di vendite si ricava 50 per affrontare poi i costi degli interessi e delle tasse, oltre che per eventuali oneri straordinari.

Anche il PBV è basso ma non scordiamoci il perchè: prima della semestrale di giugno i conti erano sempre in rosso.

Personalmente chi entrasse adesso sul titolo deve credere che la società si confermi stabilmente nella strada degli utili e migliori sensibilmente i margini .

Con la prossima trimestrale o al termine dell'esercizio ne sapremmo qualcosa di più.

Per adesso in osservazione: in giro c'è di meglio.

posted by Zener1992 @ 12:40 PM

![]()

![]()

1 Comments:

Bravo Zener, sempre molto preciso e concreto.

DT

Posta un commento

<< Home