RECORDATI

Eccola qui la Recordati!

Eccola qui la Recordati!Con questo titolo ho il supporto del "socio" Luca di Rumorsrisparmio il quale vi invito ad andare a vedere per le considerazioni tecniche sul titolo farmaceutico.

Un grazie anche al blog friend novantagradi ed a Pit1968 che mi hanno lasciato i loro pareri tecnici su Recordati arricchendo di particolari importanti la discussione -clicca qui.

Vi premetto che il panorama tecnico/grafico su Recordati non è bello come quello fondamentale.

Come spesso succede le due filosofie sono a volte contrastanti.

FONDAMENTALE

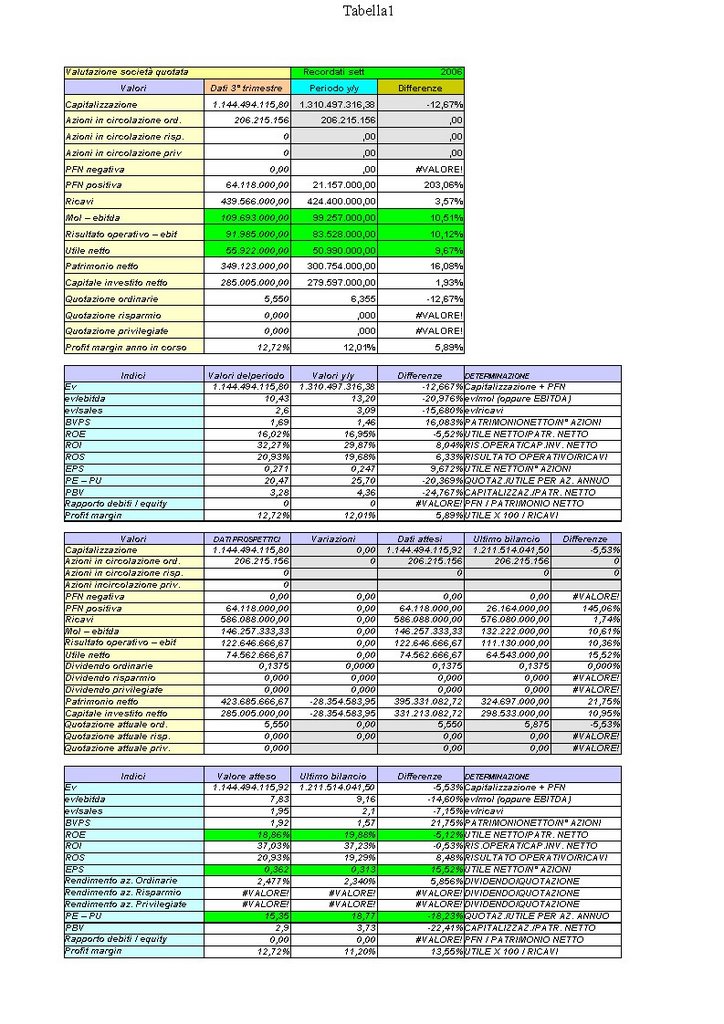

La trimestrale a settembre di Recordati "fotografa" una leggera crescita del MOL, Ebit ed utili attorno al 10%.

I dati prospettici sono in linea con le attese: per il 2006 l'utile dovrebbe attestarsi intorno ai 72-74 milioni.

Ciò che rende "attraente" il titolo da un punto di vista fondamentale sono i multipli offerti in base alle attuali quotazioni di euro 5,56: vale circa 15,38X l'utile del 2006.

Negli USA il settore farmaceutico è quotato ad una media di circa 19,50X gli utili e se si prende in considerazione questo parametro sembra poter esserci per Recordati una possibilità di upside (rialzo) a 7,00 euro: circa un 26% dalle attuali quotazioni.

La società presenta anche un PFN positiva per 64 milioni.

Fin qui il bello.

Il "meno bello" sono le vicende societarie, non ultima il cambio del Dg Italia Breschi nominato non più di tre mesi fa che lascia il posto al Prof. Soro.

TECNICA

Il "brutto" sembra essere offerto dal quadro tecnico per il quale vi riporto quanto detto dall'amico Luca..

"il grafico mi pare chiaro, resistenza in area 5,73euro e supporto in area 5,45/35euro.

per adesso il binario è piuttosto chiaro, grafico a due anni. dunque vedrei un buy in rottura della resistenza oppure al limite in prossimità del supporto (appena sopra; mi raccomando mai subito sotto!); in questo caso però è di norma consigliabile un acquisto solo in una fase di arrotondamento, sono infatti contrario ad acquistare quando il titolo è in caduta libera.

dal tronde se i prezzi scendessero sul supporto o buca, e dunque crolla veloce oppure se il supporto tiene un minimo di lavoro lo fà sicuro dunque niente fretta".

Vi riporto anche la versione del blog friend Novantagradi

"Graficamente un mezzo disastro, se proprio devi proverei a mettere un cippino a 5,45. Se rompesse i 5,35 in close chiuderei la posizione, sotto c'è l'abisso. Ha le medie mobili messe male e i volumi in vendita sono alti. Starei fuori per ora".

Speriamo di aver fatto un lavoro "onesto": vi ho dato il mio punto di vista fondamentale che mi sembra bello; i punti di vista dei "tecnici" Luca ed Alberto invece non sono così rosei come il mio...insomma si spera di aver detto il più possibile evidenziando anche il fatto che se una cosa da una parte sembra bella da un'altra nasconde il suo "lato oscuro" e viceversa ...

La cosa eccezionale è che è tutto gratis....tenete conto che Luca, Alberto ed io siamo genovesi e la parola gratis non rientra nel nostro codice genetico:)

posted by Zener1992 @ 2:40 PM

![]()

![]()

6 Comments:

Io ci aggiungo pure le news: Recordati ha comunicato che in data 21 novembre 2006 Fimei Spa, società finanziaria della famiglia Recordati, ha acquistato sul mercato n. 400.000 azioni della società. Successivamente alla effettuazione di tale operazione, Fimei detiene n. 106.082.699 azioni Recordati, pari al 51,44% delle azioni emesse.

Saluti zener,le ho in portafoglio da un pò,acquisto fondamentale,purtroppo a volte bisogna avere pazienza.

news: perferzionato l'acquisto di Jaba, terzo gruppo farmceutico del Portogallo.

ho sentito dire più volte: "buy on rumors sell on news"... vedremo se è vero.

Bene... siete d'accordo con me... Anche io sto seguendo attentamente Recordati. Recentemente le dimissioni dell'AD hanno procurato un po'di terremoto in borsa, ma il titolo, come dite anche voi, è senza dubbio interessante. Sono d'accordo anche sul "binario"tecnico di tipo accumulativo. Inoltre il settore si presenta interessante in questa fase di mercato (essendo un difensivo). Quindi....da monitorare e da comprare! BYE BYE

Dunque,i fondamentali sono buoni.

E quindi anzichè affidarmi all'analisi tecnica, in questo caso mi affiderei di più all'intuito.

L'uscita di quel manager può pregiudicare il futuro o il buon andamento a breve termine della società?

Se la risposta è affermativa conviene vendere; altrimenti conviene comprare sull'ulteriore debolezza.

A risentirci.

Caro Zener, intanto ti ringrazio per avermi citato.

Se posso diro ulteriormente la mia opinione.

Comprare recordati non è un affare, ma un investimento che sembra essere fondato su basi solide.

Di queste storie, negli ultimi mesi se ne sono viste diverse.

Da saras a Saipem, che rispettivamente, a 4 e 15 euro venivano stravendute e per citarne solo un'altra, MILANO ASSICURAZIONI, che tutti dicevano essere un buon titolo, ma a 5,6 non saliva manca ammazzata.

Oggi ci ritroviamo con recordati a prezzi buoni: in realtà da luglio in poi credo che abbia fatto +2%.

Il mercato sembra voler compiere un piccolo storno e secondo me in quel momento verranno scoperti altri titoli sottovalutati.

L'A.T. ha una sua importanza, ma attenzione a non lasciarci ingannare, come avvenuto l'altro giorno (io non ci sono cascato) quando con una violenza inaudita il titolo GUALA c. è passato da 4,15 a 3,96 in 5 minuti.

Venerdi chiususra a 4,36.

Io non sono euforico su recordati, ma moderatamente ottimista, tant'è che ho una piccola posizione e intendo incrementarla in caso di discesa su 5,5, poichè quell'area ha sempre tenuto.

Per quel riguarda la sostituzione dell'A.D, io do questa lettura:

BRESCHI ha 48 anni, quindi ha ancora davanti una lunga carriera professionale e forse non avrebbe accettato di traghettare la società verso una integrazione dove potenzialmente si creava valore all'azionista, ma non si intravedeva certezza per il suo ruolo.

Soru, che anni ne ha di piu ed è forse a fine carriera avrebbe accettato di buon grado di fare questo traghettamento.

Sarebbe utile sapere l'età di Soru, che secondo me avrà almeno 60 anni.

Eh!

grazie a Tutti per gli interventi!

Posta un commento

<< Home