EPS, BVPS E PBV

proseguiamo col discorso intrapreso nei precedenti post.

Il primo post (clicca qui) è stato dedicato al calcolo del PE (proce earning) e dell'EV (Enterprise Value) e di altri indicatori con esso interagibili (Ev/mol, Ev/Sales).

Il secondo post (clicca qui) è stato dedicato agli indici di redditività : ROE, ROI e ROS.

In questo terzo ed ultimo post parliamo di altri indicatori importanti quali:

- EPS (Earning Per Share)

- BVSP (Book Value Per Share)

- PBV (Price to Book Value).

I dati sono sempre quelli presi ad esempio dalla trimestrale di TREVI (clicca qui)

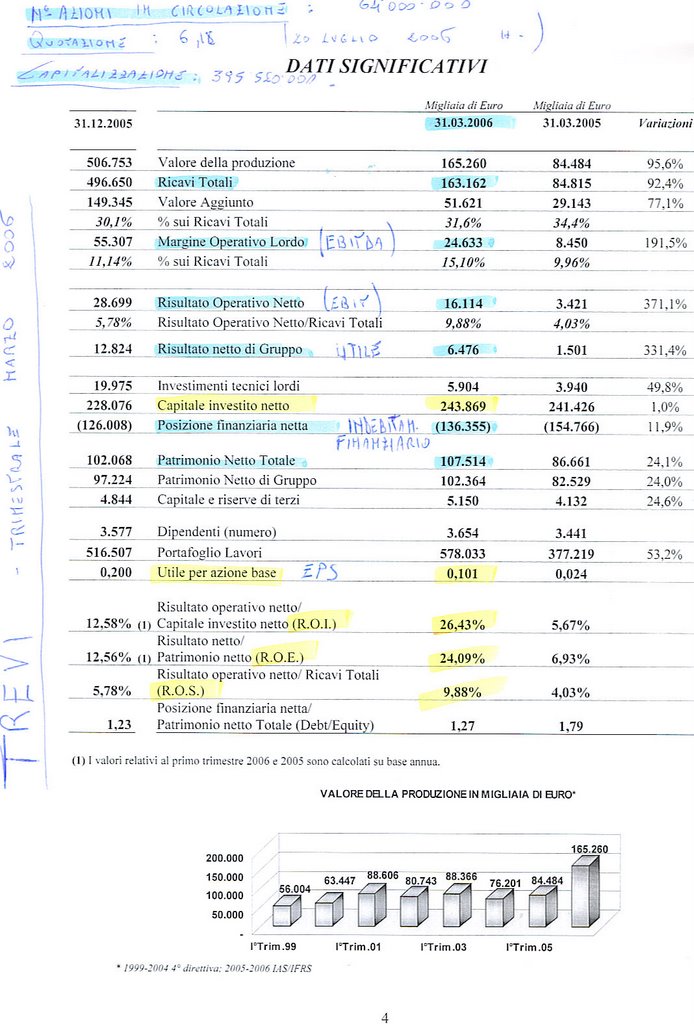

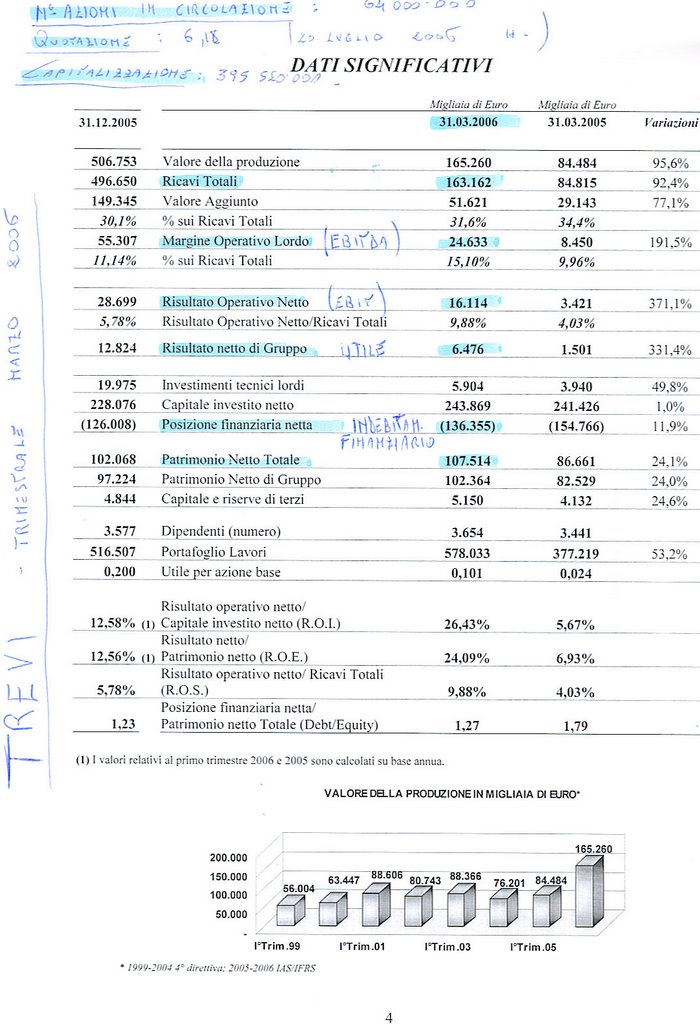

N° AZIONI: 64.000.000

CAPITALIZZAZIONE : 395.520.000 (con azioni a 6,18 euro)

PATRIMONIO NETTO: 107.514.000

UTILE NETTO: 6.476.000

EPS

COSA E': è l'acronimo inglese di Earning Per Share.

COSA SIGNIFICA: è un valore che esprime l'Utile Netto per azione

COME SI CALCOLA: UTILE NETTO / N° AZIONI

EPS di TREVI : utile netto 6.476.000 / N° azioni 64.000.000 = 0,101

Significa che Trevi ha prodotto un utile per azione di euro 0,101....andate a vedervi la trimestrale: il dato coincide.

Se questo utile fosse interamente distribuito (dividendi) significherebbe che TREVI, alla quotazione di euro 6,18 renderebbe in termini percentuali l' 1,634%

Il calcolo: 0,101 x 100 / 6,18 = 1,634%

la prova del 9 : 6,18 x 1,634% = 0,101....

...non è un granchè per chi volesse usare le azioni come i titoli di Stato...

BVPS

COSA E': è l'acronimo inglese di Book Value Per Share

COSA SIGNIFICA: il suo valore indica il valore intriseco di un'azione.

Il valore intriseco non va confuso con il valore nominale (capitale sociale : n° azioni) ne' con il prezzo di Borsa (che determina la capitalizzazione).

Intriseco in questo caso significa il valore del patrimonio netto (capitale sociale + riserve + utili precedenti NON distribuiti - perdite portate a nuovo + /- utili o perdite dell'esercizio) diviso il numero delle azioni che lo rappresentano.

Infatti il patrimonio è un valore che può crescere (+ utili non distribuiti portati "a nuovo") ma può anche diminuire (in caso di perdite portate "a nuovo)...se si divide tale valore per le quote che lo rappresentano abbiamo una valutazione intriseca.

Quando il valore della quotazione si avvicina al BVPS (non è frequente) può segnalare una buona occasione di investimento.

COME SI CALCOLA: patrimonio netto / N°azioni

BVPS di TREVI: patrimonio netto 107.514.000 / N° azioni 64.000.000 = 1,679....il valore intriseco di una azione TREVI è inferiore alla sua quotazione di euro 6,18...

PBV

COSA E': è l'acronimo di Price to Book Value.

COSA SIGNIFICA: misura la valutazione espressa dal mercato di una società.

Essendo una valutazione espressa dal mercato si rapportano due valori di importanza assoluta:

Uno è la capitalizzazione che è il valore del mercato (la quotazione in Borsa )

L'altro è il Patrimonio Netto che viene assunto come valore intriseco, reale in quanto come abbiamo già detto "incorpora" i risultati consolidati nel tempo di una società ...

Quindi si confronta un valore di mercato con uno ritenuto intriseco...opinabilissimo si intende.

COME SI CALCOLA: CAPITALIZZAZIONE / PATRIMONIO NETTO

PBV di TREVI : Capitalizzazione 395.520.000 / Patrimonio Netto 107.514.000 = 3,68

Quando questo valore si avvicina all'unità o va sotto di essa (non è frequente nel mercato) può segnalare una buona occasione di investimento.

That' s all: abbiamo finito.

Con questi indici, multilpli e quozienti si potrebbe andare...ma questo può bastare a noi profani.

Tutta sta robetta qui che ho tirato giù in questi post si può trovare su internet e quindi io non ho fatto altro che cercare di spiegarla con una terminologia da profano, da quello che mangia nella "carta del gatto", con la speranza di esserci riuscito. ...

Sono stato anche prolisso e forse qualcosa non è stata spiegata come si doveva: di ciò ne sono cosciente perchè è mancato "il metodo" tipico del professionista, cosa che purtoppo io non sono....io mangio come parlo!

Se poi qualcuno che ha la fortuna di non mangiare il Kit Kat come me mi vuole aiutare è bene accetto ma a condizione di usare il linguaggio del profano.

Comunque avremo il tempo necessario per andare a fondo a tutte le questioni insieme ed appassionatamente con critiche, suggerimenti correzioni e tutto ciò che serve per implementare tale discorso di analisi fondamentale.

Per analisi tecnica e punti di vista sul mercato ed altro segnalo i link accanto alla pagina: si tratta di blogger preparati e sempre in aggiornamento: da tutti loro ho imparato tanto, di finanza e non, e per questo "arricchimento", anche umano, gliene sono grato.

Dopo le vacanze ci sarà un mare di semestrali con cui divertirsi: prepariamoci ad un bell'autunno.

Io parto il 4 agosto per NY city: i parenti mi aspettano e se ho la fortuna di postare ci sentiremo anche oltre oceano.

posted by Zener1992 @ 5:42 PM

2 comments

![]()

![]()