Questa mattina mi sono recato in tribunale.

Niente di che: dovevo espletare delle pratiche personali e di un cliente.

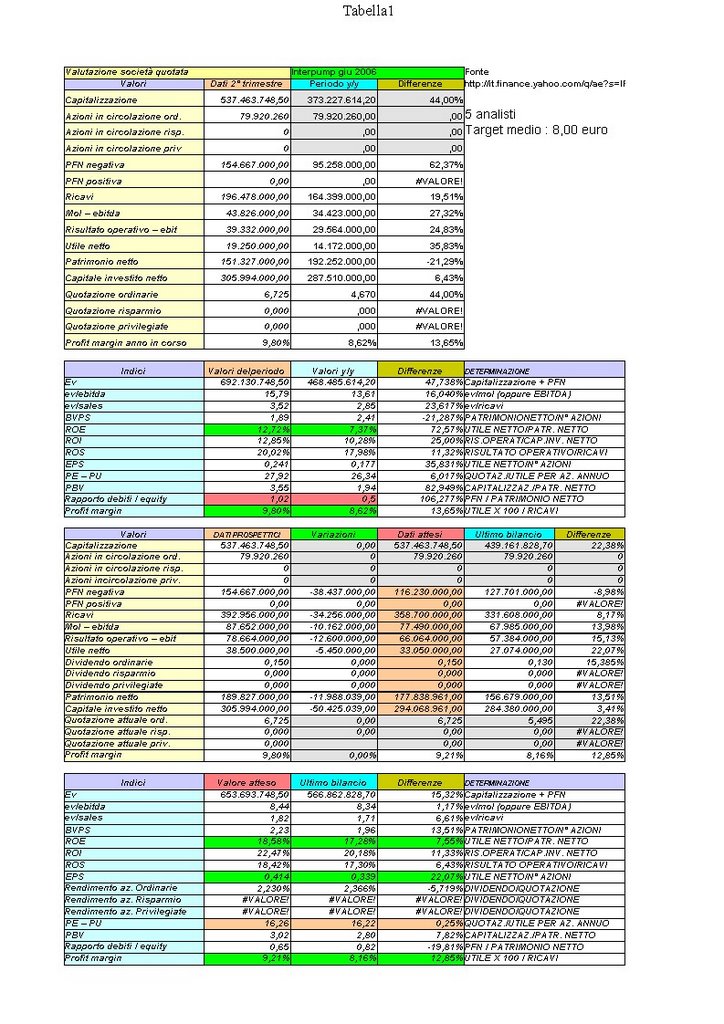

Ho deciso di iscrivermi all'Albo dei Revisori Contabili.

Un po' per pigrizia ed un po' perchè non è che me ne importi un granchè del titolo di Revisore contabile è da quasi 10 anni che rinvio tale adempimento.

Detto per inteso: se non fosse stato che dovevo andare in tribunale anche per un cliente, avrei fatto passare ancora un bel po di tempo.

Entro, faccio il controllo, e vado subito alle informazioni.

Premetto una cosa: non sono uno stinco di santo e sono piuttosto permaloso in certe cose, sopratutto quando entro nella "pubblica amministrazione".

L'ufficio informazioni è un via vai di persone e non sai a chi rivolgerti.

Attendo che qualche addetto spunti fuori.

Spunta una signora piccolina e ha già l'aria incazzata.

Mi osserva squadrandomi col sopracciglio rialzato e con fare autoritario e pertinente tuona : "DICA!"

Ora a me quelli che esordiscono con un "DICA" mi stanno tutti sui coglioni: non lo sopporto.

Non sarebbe meglio un" PREGO?" o se proprio non possono fare a meno del "dica" un bel "Prego mi dica"?

E' più cortese.

E poi sta cosa del "dica" negli uffici della pubblica amministrazione, la interpreto come una latente pretesa di sudditanza.

Sarò anche fissato: ma la mia mente il "dica" lo traduce come "che cacchio vuoi comunque dimmi pure"!

Tornando alla signora Dica

"devo andare all'ufficio Revisor.."

manco finisco..."decimopianostanza75!" dice tutto attaccato.

DECIMO PIANO

Percorro due lunghi corridoi: lì ci sono gli uffici di Giudici, sostituti procuratori, ecc.

Fuori frotte di avvocati frenetici e forzatamente leccaculi che quando varcano la soglia degli uffici chinano inconsciamente la testa: ormai, penso, non se ne rendono neanche conto.

Alla stanza 75 c'è un campanello.

Lo premo e non suona.

E non suonando non mi rispondono: altra attesa.

Busso (che cacchio serve un campanello finto...poi non ci sono i fondi per la giustizia) e nessuno che risponde: attendo consapevole che tra i miei difetti ho meno pazienza di un detonatore.

Insomma! c'è qualcuno qui dentro?

Entro lo stesso.

Ci sono tre impiegate (che si fossero sprecate in un "avanti!". Probabilmente non rientra nel contratto di lavoro).

Una di esse esclama, sempre col solito piglio autoritario e pertinente, un fragosoroso e deciso "DICA!"

E dagli co sto "dica"...ma vaffanculo! ma gli fanno dei corsi di "DICA" nella pubblica amministrazione?

Le do la pratica.

"eh no...è scritto così, è un fac simile, non so se lo accettano, non c'è la data, non va bene, bla bla bla, ci ci ci, pu pu pu!"

Io: "ma scusi...non è un fac simile e la data è lì, in cima a destra"

Fa concilio con le colleghe ed infine lo accetta.

Esco salutando senza essere ricambiato ...vabbè ...spero abbiano uno stipendio pari alla loro educazione.

Mezza missione è conclusa: è passata più di un'ora.

Ora devo andare per il mio cliente che ha una società di persone che vuole trasformare in srl.

Le informazioni ai piani alti non ci sono e nessuno sembra nell'animo di darmele

Per assurdo dovrei tornare al piano terra ed io sono al decimo.

Ma manco morto che torno al piano terra dalla signora che mi dice DICA.

Chiedo ad una persona che sta parlottando con un carabiniere.

"mi scusi per le società..."

Mi interrompe "i fallimenti sono all'11 piano"

Penso : "bello! ha sentito la parola società ed ha subito pensato ad un fallimento" : se non è un pregiudizio questo.

Vabbè sono in Tribunale: luogo di giudizi e forse anche di pregiudizi.

"no scusi...per i provvedimenti di nomina del perito, per trasformazione, ecc, bla, bla, bla"

Gentilmente mi indica un ufficio proprio lì vicino.

E' uno stanzone, quasi ben arredato, con tre scrivanie.

C'è solo una signora elegante intenta a scrivere.

Sono sulla sacra soglia in bella vista.

Niente da fare: scrive, scrive e scrive.

Non fa nemmeno cenno del tipo "sono occupata, venga tra un secolo".

niente: continua a scrivere ed io attendo.

Ora sono cosciente che non sono Brad Pitt ma è anche vero che non sono neanche l'uomo invisibile.

Mi sfiora l'idea di dire "Scusi?"

Ma poi rimembro le varie esperienze nella pubblica amministrazione con secchi "non vede che ho da fare!"

Attendo come un palo facendo attenzione a non sbattere nervosamente i piedi o a fare finti cenni di tosse: ormai mi ha preso il sospetto che se mi azzardassi a farmi notare la mia attesa si prolungherebbe ancora di più.

E' una guerra psicologica!

Finalmente un cenno.

"DICA"

Ti pareva?

Adesso ne ho la certezza: gli fanno i corsi serali di DICA...chissà chi è l'esimio Professore che gli insegna così bene.

Le spiego la faccenda.

Alchè mi dice: "eh ma io non potrei darle i moduli...sà con i tagli della spesa ai tribunali!"

Penso io: "magari se non buttate via i soldi in campanelli finti potete anche darli due moduli!"

Finalmente ho finito.

Ho consegnato un modulo ed ho chiesto un'informazione: ci ho messo due ore e mezza.

Dovrei andare in Comune ma non è urgente.

Eppoi per oggi ne ho abbastanza dei "DICA".

Vediamo se sono state mantenute:

Vediamo se sono state mantenute: