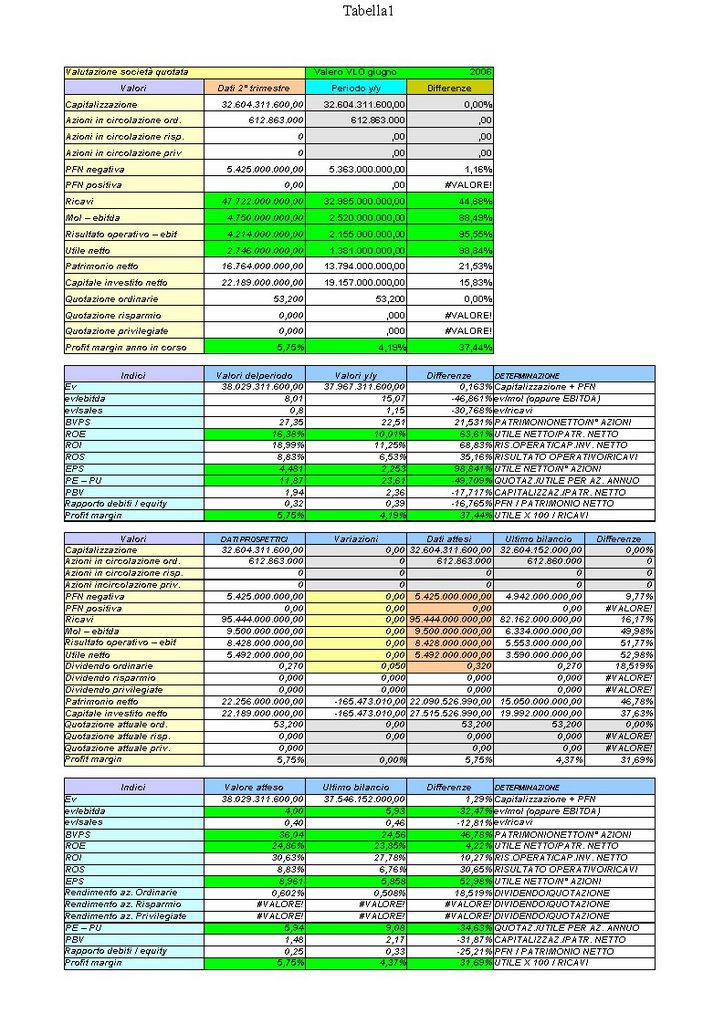

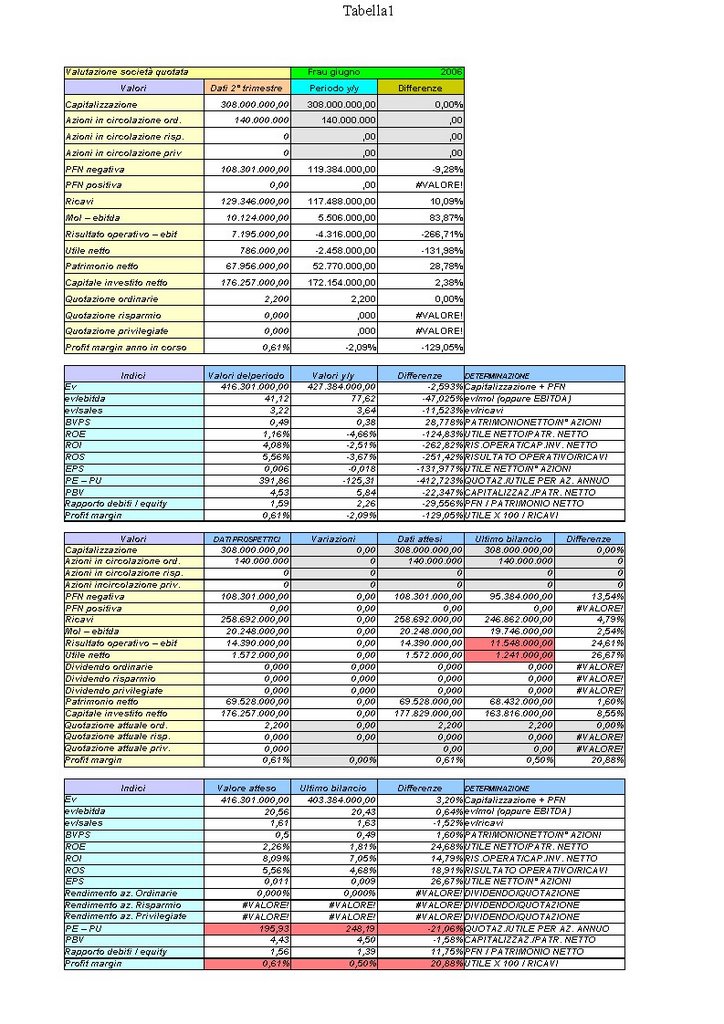

POLTRONA FRAU

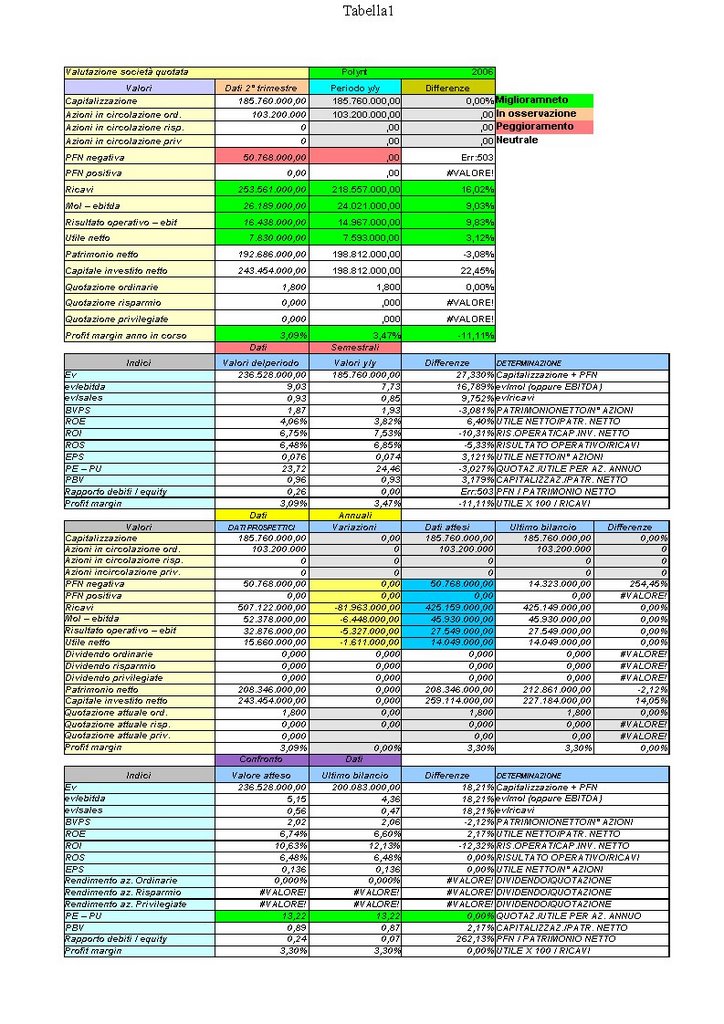

Tempo di IPO ed anche Poltrona Frau, dopo Polynt, sbarca in borsa.

Il periodo di collocamento è partito ieri e terminerà il 10 novembre.

La quotazione esordirà il 15 novembre.

Ieri è stato fissato il prezzo pari a 2,20 euro per azione (mi permane qualche dubbio ma oggi non riesco ad accedere nella sezione investor).

Curiosando nel prospetto informativo si notano nomi altisonanti nel Consiglio di Amministrazione: Andrea Pininfarina e Montezemolo Senior e Junior.

Dopo l'IPO il capitale risulterà composto da 140 milioni di azioni di cui il 35,08%, pari a 49.112.000 azioni, al mercato.

Conti societari.

Non mi sembrano dei migliori ed al prezzo di 2,2 (parte alta della forchetta stabilita nel range tra 1,80 e appunto 2,2) l'azione non è assolutamente regalata.

Infatti se si assume l'utile 2005 - pari a 1,24 milioni - quale riferimento per il calcolo del PE avremmo un multiplo mostruosamente alto: 248 volte l'utile!

Assumendo il dato prospettico 2006 - 1,57 milioni - le cose non cambiano più di tanto: circa 196X l'utile prospettico per il 2006.

Osservando il passaggio dall'EBIT 2005 , pari a 11,5 milioni, all'utile 2005 pari a 1,24 milioni, si nota che la società "soffre" una leva finanziaria piuttosto pesante: gli oneri finanziari ammontano circa a 6 milioni di euro.

Altro macigno è la leva fiscale: dell'utile preimposte di circa 5,5 milioni ne rimangono solo 1,24 milioni : incidono i soliti effetti distorsivi dell'IRAP che penalizzano le società indebitate (Oneri finanziari non deducibili) e con del personale (i costi del personale in genere non sono deducibili): applusi per Frau che si trova "socializzati" buona parte degli utili....gli altri azionisti si accontentino pure delle briciole.

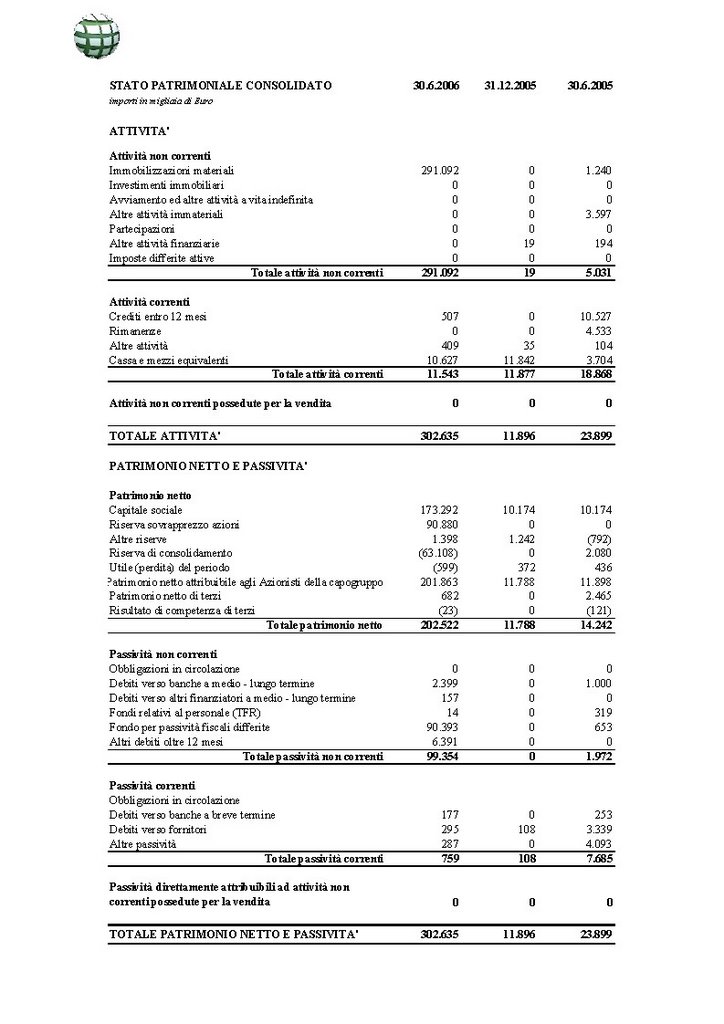

La posizione finanziaria a giugno è negativa per circa 108 milioni in deciso "sbilanciamento" rispetto al patrimonio della società (68 milioni) : qui siamo proprio "fuori" ed il rapporto debity /equity segna un dato negativo di 1,60: le risorse di terzi (banche & c) sono superiori alle proprie (patrimonio).

Ora mi viene da fare due conti: sul mercato finiscono 49 milioni di azioni X 2,2 = 108 milioni...che è l'importo dell'indebitamento a giugno.

Se tali risorse eliminassero l'indebitamento, FRAU potrebbe beneficiarne nei futuri bilanci.

Pensate: se nel 2005 non ci fossero stati oneri finanziari per circa 6 milioni l'utile sarebbe stato di 7,5 milioni con un PE 2005 di "solo" 41X....ben altra cosa rispetto i 248X!

Inoltre la società azzerando il debito potrebbe anche pensare a re- indebitarsi entro limiti ragionevoli (il patrimonio) per procedere ad acquisizioni volte a migliorare la redditività, come ha fatto l'anno passato rilevando la Cassina spa che ha portato benefici di redditività a livello consolidato.

Ma queste sono considerazioni personali condite anche da troppi "se".

Rimanendo ai dati attuali, cioè 248X gli utili 2005, starei semplicemente in osservazione.

posted by Zener1992 @ 11:24 AM

10 comments

![]()

![]()